Mauricio Graiki/iStock Editorial via Getty Images

Banco do Brasil S.A. (OTCPK: BDORYFoi um ano forte, mas 2023 será ainda mais desafiador, dado o potencial de uma desaceleração geral no futuro. No entanto, ainda mantenho uma visão fundamental otimista. Primeiro, uma forte evidência de ROE é Apoiado pelo impulso do crescimento da receita acumulada no ano e iniciativas para desbloquear mais alavancagem operacional nos próximos trimestres. Além disso, a qualidade dos ativos superou seus pares durante os ventos contrários até agora, e qualquer desaceleração no crescimento econômico será compensada até certo ponto pela redução da inflação e uma melhora no mercado de trabalho.

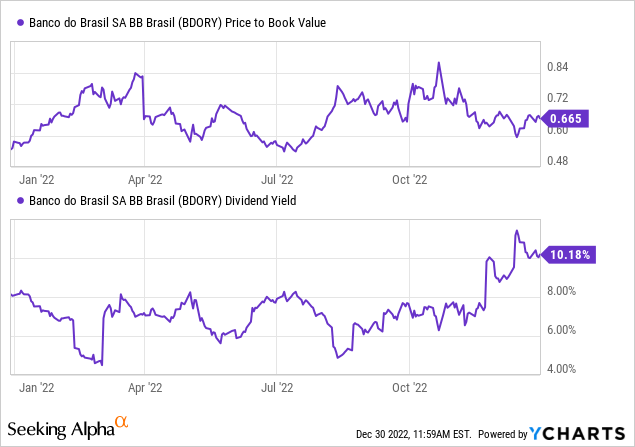

Como o Banco do Brasil SA é uma empresa estatal, os riscos de governança permanecem, principalmente com possíveis mudanças na administração após a eleição. No entanto, os tempos mudaram e o Banco possui melhores controles para proteger os direitos dos acionistas minoritários, inclusive por meio de políticas relacionadas à composição do conselho e planejamento de sucessão. Em ~3x fwd P/L e 0,6-0,7x P/Book, apesar de atingir a meta de entregar > 20% ROE este ano, há uma quantidade significativa de pessimismo no estoque, na minha opinião. Um rendimento de dividendos bem coberto na porcentagem de dois dígitos significa que os investidores são pagos para esperar.

As preocupações pós-eleitorais sobre a governança provavelmente serão exageradas

No futuro, ainda há incertezas sobre as perspectivas financeiras e a nomeação pendente de um novo ministro das Finanças após as eleições. Como banco estatal, o Banco do Brasil está particularmente exposto a decisões políticas do governo federal; A principal delas é a nomeação do CEO. relatórios recentes Apontando o cenário de status quo – Os três nomes em potencial atualmente concorrendo a CEO (além do atual CEO) são todos funcionários profissionais do Banco do Brasil. Assim, enquanto o Aprovação do Parlamento Uma mudança de política que permite a uma pessoa com vínculo político 30 dias (antes 36 meses) antes de assumir um cargo gerencial em uma empresa estatal não é uma fonte de confiança, o Banco do Brasil parece inalterado por enquanto.

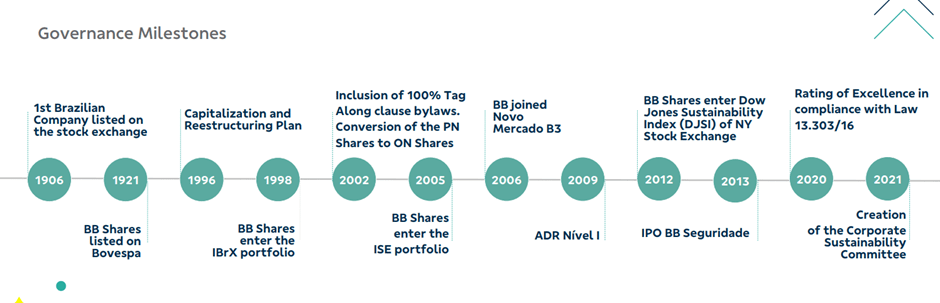

De forma mais ampla, as empresas estatais brasileiras tiveram melhorias notáveis em sua gestão. Por exemplo, o Banco do Brasil passou por mudanças positivas em sua política de sucessão e outras iniciativas de governança corporativa, protegendo melhor as minorias de interferências externas. Por exemplo, metade do conselho de administração é independente, com representação também de acionistas minoritários. Listagem de suas ações ordinárias segmento “novo mercado” de B3 (OTCPK: AlvoTambém concede um voto por ação e igualdade de direitos em futuras vendas de ações pelo acionista majoritário. No entanto, alguns excessos podem ser justificados, dependendo de uma visão melhor da nova administração sobre os bancos públicos e seu papel no desenvolvimento nacional. Com o atual desconto de 30% no valor contábil, as preocupações de governança parecem exageradas, na minha opinião.

Banco do Brasil

Som de qualidade de ativos antes das duras expectativas macro

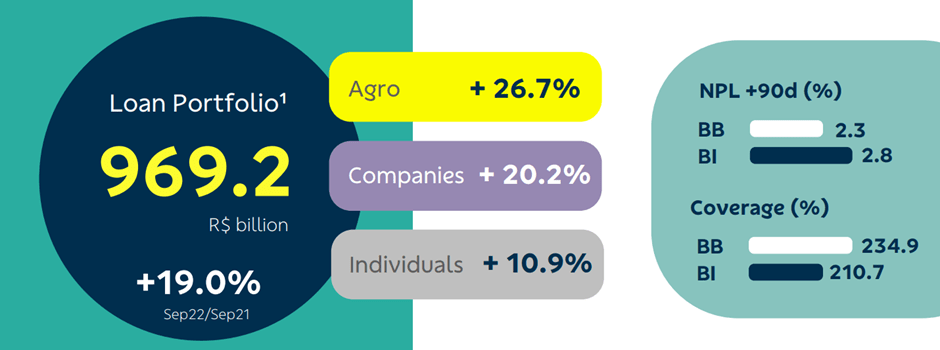

O setor bancário brasileiro registrou significativa divergência na qualidade dos ativos no terceiro trimestre – enquanto o Bradesco SA (BBB) e Itaú Unibanco (ITUB) viu as taxas de inadimplência aumentarem, e o Banco do Brasil superou os bancos privados com uma carteira de crédito mais defensiva. Isso é um bom presságio para o banco, que caminha para um ano em que a qualidade dos ativos representa o maior risco negativo para a trajetória de ganhos dos bancos brasileiros. Deve-se notar que os índices de crédito no nível estadual são examinados desfavoravelmente, usando Endividamento do consumidor está aumentando em meio ao aumento dos custos dos empréstimos.

Banco do Brasil

E o Banco do Brasil tem se destacado nesse quesito, migrando dos cartões de crédito para os não correntistas nos últimos trimestres. De acordo com a administração, as taxas de aprovação de cartão de crédito foram reduzidas para 7-10% (de aproximadamente 30% anteriormente), apoiando a orientação para a taxa de empréstimos inadimplentes de cartão de crédito para uma tendência menor nos próximos trimestres. De forma impressionante, o banco equilibrou essa queda sem sacrificar os retornos ajustados, já que o segmento de cartões de crédito ainda segue em trajetória de crescimento. No futuro, vale a pena observar as tendências de empréstimos inadimplentes na carteira do consumidor, juntamente com o custo líquido geral do risco após o crescimento sequencial no terceiro trimestre.

A caminho de mais de 20% de ROEs

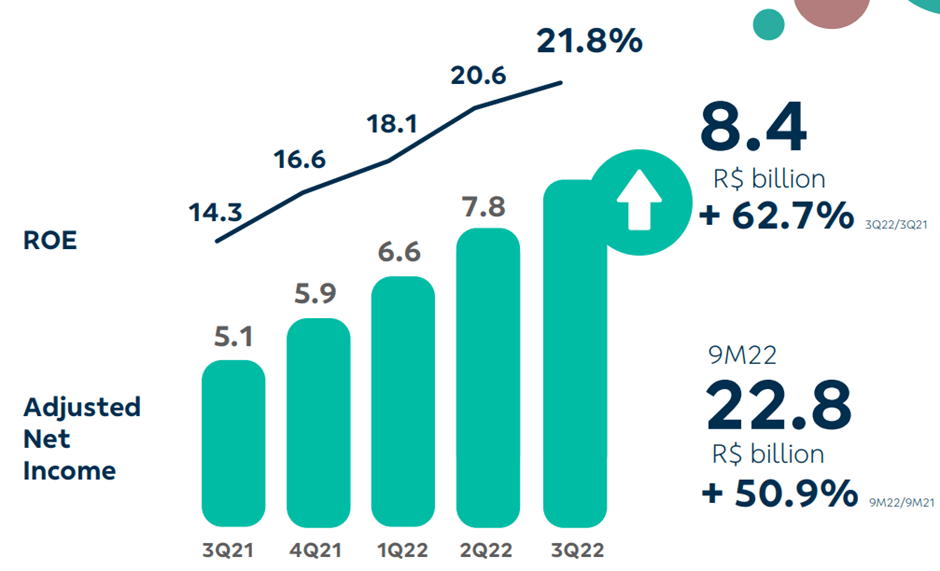

O Banco do Brasil registrou o melhor retorno sobre o patrimônio líquido de 22% no último trimestre, portanto, sua orientação para a lucratividade contínua no ano fiscal de 23 não é nenhuma surpresa. Taxas mais altas são um vento favorável para a margem líquida de juros, mas mesmo em um cenário de possível corte de taxa no segundo semestre de 2023, o banco ainda pode se beneficiar de uma redução no valor de seus passivos. Em contraste, a maior parte de suas operações de crédito é denominada a taxas de juros fixas, permitindo um spread mais amplo no curto prazo. Do lado da receita, é provável que os empréstimos continuem sendo o principal impulsionador – mesmo a suposição conservadora de crescimento dos empréstimos de acordo com o sistema ainda gera uma alta taxa de um dígito ano a ano.

Banco do Brasil

Do lado das despesas, os benefícios da alavancagem operacional serão fundamentais. A orientação atual do Banco Mundial é que as despesas permaneçam próximas ao ponto médio da orientação inicial para o EF22; No futuro, porém, as iniciativas de eficiência dentro de seu próximo plano diretor de cinco anos devem aumentar. Como resultado, vejo espaço para o crescimento da receita líquida de juros (com meta de um dígito alto) ultrapassar os empréstimos ao longo do tempo. A maior lucratividade líquida é um bom presságio para a posição de capital (CET1 está na faixa de 11-12,5%) e o dividendo (atualmente em 40%) para 2023, resultando em um rendimento de dividendos alto de dois dígitos.

Forte impulso para o crescimento dos empréstimos

Com um forte 2022 pela frente, o Banco do Brasil provavelmente não terá bons resultados em 2023. A qualidade dos ativos continua sendo a principal preocupação, dado o potencial para um ambiente econômico mais difícil no próximo ano, embora haja alguns aspectos positivos. Com os sinais de inflação surgindo e as condições de negócios também melhorando, as preocupações sobre os níveis de endividamento do consumidor no Brasil podem se mostrar infundadas. Além disso, o Banco continua a observar um forte ímpeto de crescimento de empréstimos e benefícios de alavancagem operacional, o que resultou em retornos sobre o patrimônio que continuam acima de 20%.

Embora alguns cortes possam ser justificados devido aos riscos de governança relacionados a mudanças na administração após as eleições (indicadas pelo governo), os primeiros sinais apontam para o cenário de status quo no Banco do Brasil. A governança também melhorou ao longo dos anos, e os acionistas não governamentais do banco estão mais protegidos contra interferências políticas do que antes. Com até 30% de desconto, apesar de manter os melhores retornos de ações da categoria este ano, a maior parte do risco de queda no Banco do Brasil SA provavelmente será precificada aqui. Um rendimento de dividendos atraente também deve atrair investidores de renda.

Nota do editor: Este artigo discute um ou mais títulos que não são negociados em uma das principais bolsas de valores dos EUA. Esteja ciente dos riscos associados a essas ações.

“Ávido fanático pela internet. Futuro ídolo adolescente. Perito sem remorso em café. Comunicador. Pioneiro de viagens. Geek zumbi freelance.”