Fatores crescentes

- A decisão de política monetária do FOMC deverá limitar as apostas mais optimistas num corte de curto prazo nas taxas da Fed e contribuir para um fortalecimento temporário do dólar.

- O COPOM deverá cortar a taxa básica de juros (SELIC) em 0,50 ponto base e indica que manterá o ritmo de cortes nas próximas reuniões, o que prejudicaria a atratividade dos títulos brasileiros e faria o real tropeçar.

- O IPC de Novembro dos EUA deverá apresentar um ligeiro aumento em relação a Outubro e sugere que o caminho para uma recuperação da estabilidade de preços poderá ser ligeiramente mais longo e mais complicado do que o esperado, aumentando a aversão ao risco e enfraquecendo as moedas dos países emergentes.

- As decisões de política monetária na Zona Euro e em Inglaterra deverão reforçar a fraqueza económica na Europa e contribuir para o enfraquecimento das suas moedas face ao dólar dos EUA, favorecendo, pelo contrário, a moeda dos EUA.

Fatores de baixa

- O potencial para avançar as importantes agendas econômicas do governo no Congresso Nacional poderia reduzir a percepção de riscos financeiros para os ativos brasileiros e fortalecer o real.

Nossa equipe brasileira oferece cobertura semanal regular da economia brasileira e previsão do Real, que pode ser acessada clicando no link do banner acima.

A semana está em análise

A semana foi caracterizada por oscilações nas apostas sobre a trajetória das taxas de juros nos Estados Unidos, o que reflete a divulgação de diversos indicadores para o mercado de trabalho americano. Além disso, os dados do PIB brasileiro e dos serviços do terceiro trimestre em diversas economias fortaleceram o real brasileiro e o dólar americano durante a semana.

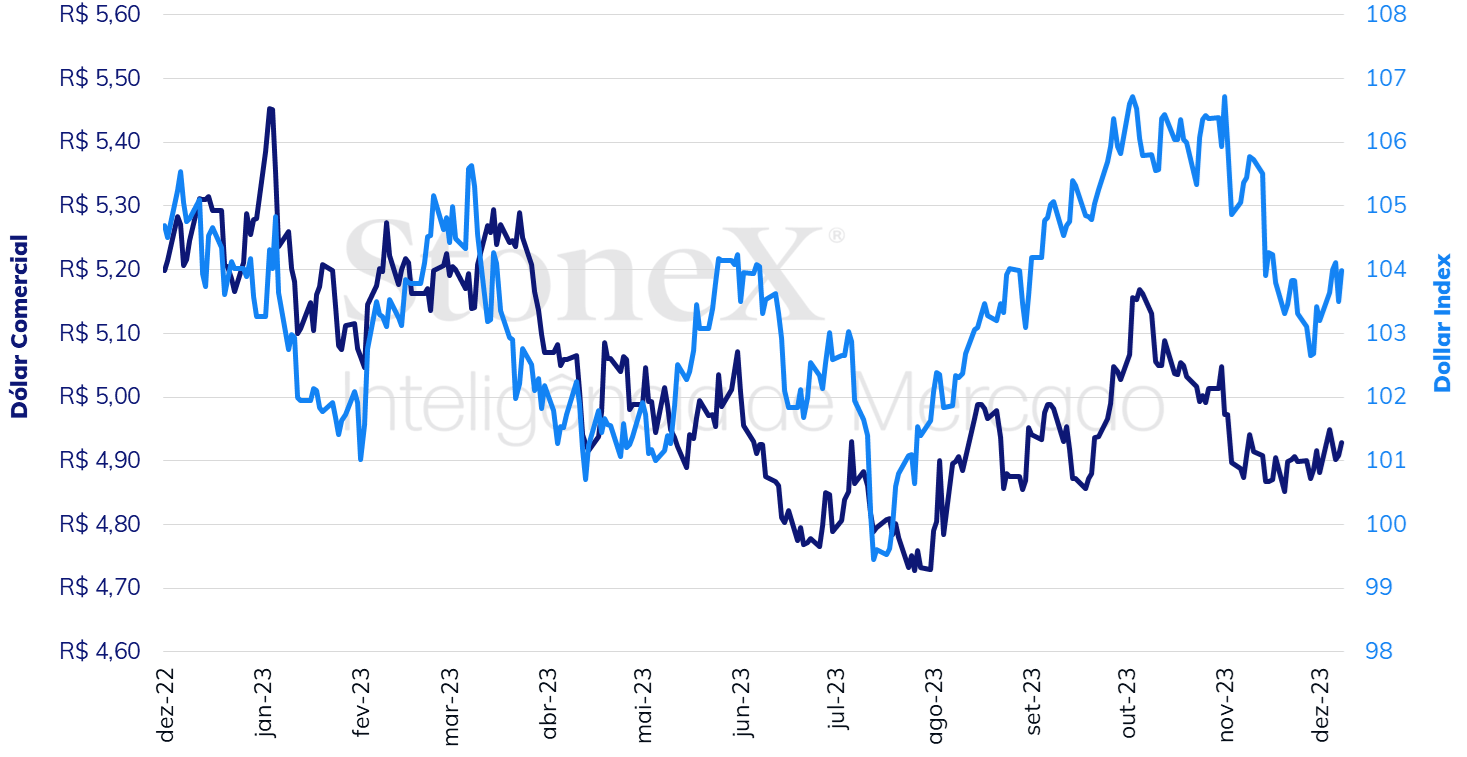

O dólar negociado no mercado interbancário encerrou a semana com nota positiva, fechando a sessão de sexta-feira (08) cotado a R$ 4,929, com variação de +1,0% na semana, +0,3% no mês e -6,6% no o ano. O índice do dólar fechou a sessão de sexta-feira nos 104,0 pontos, com ganho semanal de 0,8%, ganho mensal de 0,5% e ganho anual de 0,7%.

USDBRL e Índice Dólar (pontos)

Fonte: StoneX cmdtyView. Projeto: StoneX

Evento mais importante: decisão da taxa de juros do FOMC

Impacto esperado no USDBRL: alta

O foco das atenções dos investidores esta semana deverá ser a decisão de política monetária do Federal Open Market Committee (FOMC), onde há um consenso virtual de que as taxas de juro permanecerão inalteradas pela terceira decisão consecutiva, entre 5,25% e 5,50% anuais. Os indicadores económicos desde a última reunião do comité têm sido mais moderados do que o esperado, tal como a posição de alguns funcionários do comité. Assim, espera-se que o FOMC adote uma postura mais equilibrada, reafirmando a necessidade de monitorizar a divulgação de mais indicadores para garantir que a tendência de moderação dos preços e de suavização da atividade económica se confirma antes de planear uma possível redução das taxas de juro. Esta situação reflecte também a flexibilidade do próprio FOMC, que procura ser consistente com os dados mais recentes na sua reunião. Vale ressaltar que na decisão de política monetária de 20 de setembro, o Comitê emitiu uma previsão mais forte para as taxas de juros em relação a junho devido aos últimos indicadores, que apontavam riscos inflacionários mais elevados devido ao desempenho melhor que o esperado da atividade econômica e do emprego . mercado.

Índice de Preços ao Consumidor dos EUA para Novembro

Impacto esperado no USDBRL: alta

Destaca-se também esta semana a divulgação do Índice de Preços ao Consumidor referente a novembro, que deverá apresentar aumento em relação a outubro, com aumento de 0,1% no geral e de 0,3% no núcleo do índice, que exclui componentes voláteis. De comida e energia. No entanto, o aumento em Novembro deverá ser impulsionado por itens instáveis, como veículos usados e preços de bilhetes de avião. Depois que o relatório da Situação do Emprego da última sexta-feira (08) mostrou uma leitura mais forte do que o esperado, com criação de empregos, menor desemprego e ganhos salariais melhores do que as estimativas dos analistas, a inflação em novembro reforçaria a percepção que o caminho para a estabilidade pode enfrentar. Os preços nos EUA sofreram alguns reveses, o que, por sua vez, deverá atenuar as apostas mais optimistas num corte da taxa directora por parte da Fed.

COBOOM e IPCA

Impacto esperado no USDBRL: alta

A expectativa é que o Comitê de Política Monetária (COPOM) do Banco Central (BC) faça um novo corte de 0,50 ponto percentual na taxa básica de juros (SELIC), reduzindo-a de 12,25% para 11,75% ao ano. deve indicar que você fará isso. Manutenção do ritmo de cortes nas “próximas reuniões” devido à moderação da inflação no país, à possibilidade de menor crescimento do PIB e à recente flexibilização das condições monetárias e financeiras internacionais, apesar das preocupações com a gestão da crise. As contas públicas em 2024 mantêm as expectativas de inflação ligeiramente superiores às solicitadas pelos membros do COBOOM. Vale destacar também que o Índice Nacional de Preços ao Consumidor (IPCA) de novembro será divulgado na terça-feira, com leitura esperada favorável ao IPCA-15, leve alta em relação a outubro de cerca de 0,3%, impulsionada pelos aumentos de preços de alimentação e passagens aéreas.

Decisão do Banco Central Europeu e do Banco de Inglaterra sobre taxas de juro

Impacto esperado no USDBRL: alta

Espera-se que o Banco Central Europeu (BCE) e o Banco de Inglaterra (BoE) mantenham as taxas de juro inalteradas nas decisões de política monetária esta semana, mas em contextos ligeiramente diferentes. Na zona euro, os investidores acreditam que o Banco Central Europeu poderá começar a cortar as taxas de juro já no primeiro trimestre de 2024, entre sinais de abrandamento económico e de taxas de inflação a cair mais rapidamente do que o esperado. Já em Inglaterra, o abrandamento económico tornou-se mais grave. Ao mesmo tempo, a inflação moderou-se ligeiramente mais lentamente, o que deverá levar o Banco de Inglaterra a manter as taxas de juro em níveis elevados durante mais tempo do que no par de moeda única.

Agenda econômica no Congresso

Impacto esperado no USDBRL: Baixa

O recesso parlamentar de fim de ano, em 22 de dezembro, está se aproximando e os membros do Congresso estão pressionando a administração brasileira sobre a insatisfação relacionada à liberação de recursos para emendas orçamentárias apresentadas pelos parlamentares. Porém, enquanto os dois poderes negociam, a agenda desta semana está repleta de temas estratégicos para o governo, como a sabatina de Flavio Dino para o Supremo Tribunal Federal (STF) e de Paolo Junet para o Ministério Público (PGR), a votação sobre o projeto de lei que regulamenta as apostas esportivas no país, a votação da Lei de Diretrizes Orçamentárias (LDO) e da Lei Orçamentária Anual (LOA) para 2024, e o parecer sobre a Medida Temporária (MP) que altera o apoio aos investimentos, incluindo alterações no o mecanismo de Juros de Capital Privado (JCP).

Indicadores-chave

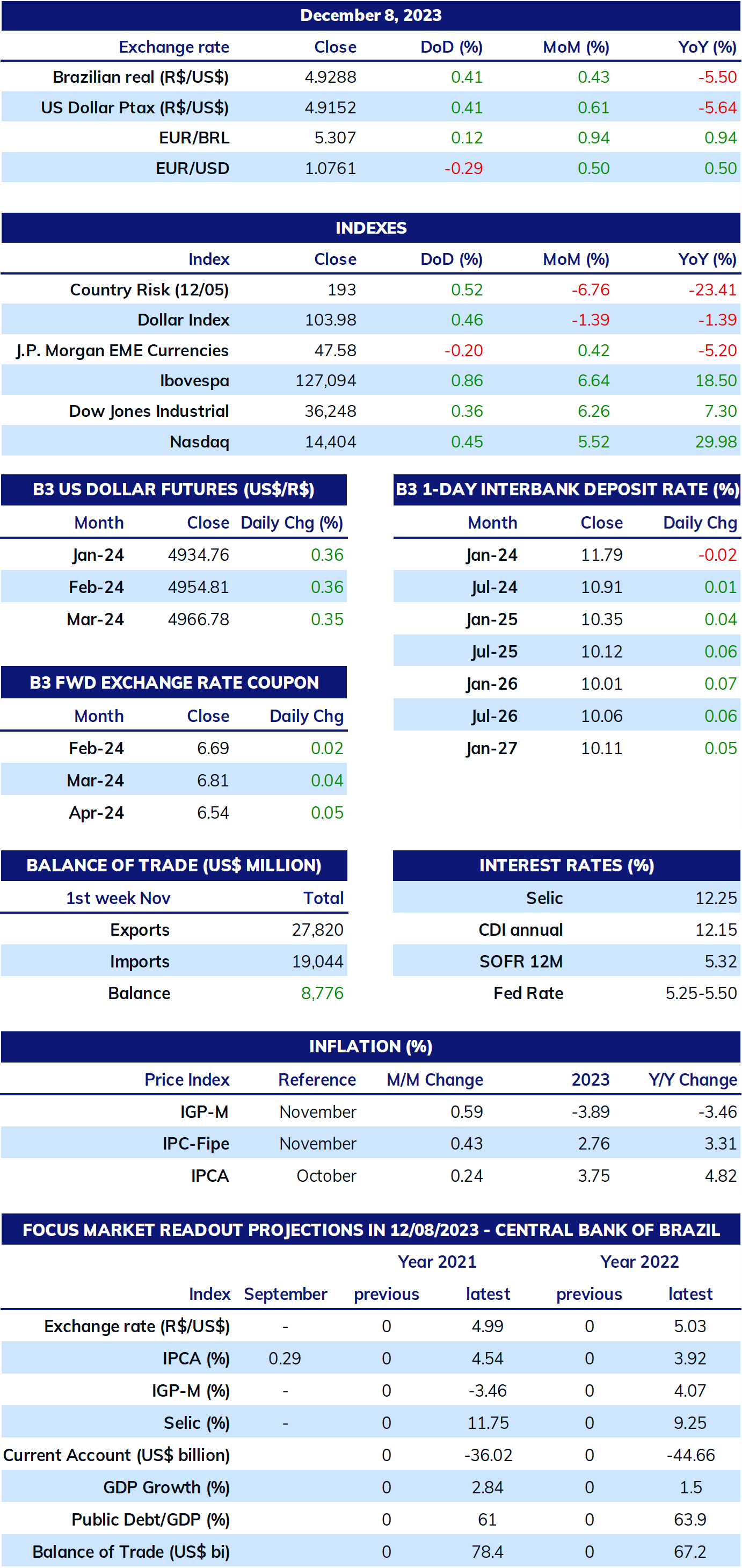

Fontes: Banco Central do Brasil; B3; IPG; vibração; FGF. Médico; IPEA e StoneX cmdtyView.

Análise: Leonel Oliveira Matos ([email protected]), Alan Lima ([email protected]) e Vitor Andreoli ([email protected]).

Traduzido por Rodolfo Apache ([email protected]).

Editor Financeiro: Paul Walton ([email protected]).

“Ávido fanático pela internet. Futuro ídolo adolescente. Perito sem remorso em café. Comunicador. Pioneiro de viagens. Geek zumbi freelance.”