A situação macroeconômica global mostra sinais de instabilidade macro que se refletem no aumento da dívida, déficits e inflação – a dívida global aumentou acentuadamente durante a epidemia, a inflação está aumentando e a incerteza no nível macroeconômico aumentou devido à guerra em andamento entre a Rússia e Ucrânia. O World Economic Outlook, publicado pelo Fundo Monetário Internacional em abril, espera que o crescimento global seja mais lento do que as previsões divulgadas em janeiro, com a inflação subindo.

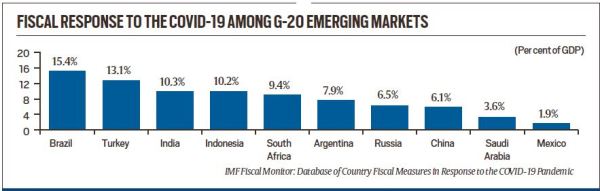

Além da guerra, a inflação de hoje é o resultado inevitável da expansão fiscal e monetária que ocorreu durante a pandemia. Se levarmos em conta, tanto a perda de receita quanto as despesas adicionais durante o Covid (conforme estipulado pelo Departamento de Finanças do FMI), foram cerca de 15% do PIB das economias avançadas, enquanto nas economias de mercado emergentes e países em desenvolvimento é de baixa renda. cerca de 6 e 2,5 por cento, respectivamente. Entre os mercados emergentes do G20, o apoio financeiro direto e indireto dos governos variou entre 15 e 1,9 por cento. As estimativas para Brasil, Turquia, Índia e Indonésia ficaram acima de 10% do PIB (ver tabela).

Globalmente, o apoio total, incluindo perda de receita, estímulo aos gastos e suporte à liquidez, foi estimado em cerca de US$ 17 bilhões, dos quais as garantias governamentais totalizaram mais de US$ 4 bilhões – quase um quarto do total – cujos riscos financeiros negativos não podem ser ignorados. Se houver um grande tropeço, isso pode corroer o balanço de médio prazo para itens que estão abaixo da linha no momento.

Nas últimas semanas, os bancos centrais de vários países, incluindo a Índia, aumentaram as taxas de juros para lidar com o aumento da inflação. Isso reflete que a posição monetária está se movendo gradualmente no sentido de controlar a inflação. Isso certamente não significa que os bancos centrais tenham desistido de apoiar o crescimento. Trata-se de mudar o foco da política para a política mais relevante no momento para a macroeconomia – a inflação. Por que a gestão da inflação é tão importante? Alguns dados básicos sobre a oferta monetária podem ajudar a nos dar uma perspectiva.

Qual foi o aumento da oferta de dinheiro nos últimos dois anos para apoiar os governos a lidar com o Covid? As informações são imprecisas e não há estimativa direta de financiamento em dinheiro para déficits durante a pandemia. No entanto, um sentido disso pode ser obtido a partir dos dados limitados disponíveis dos Indicadores de Desenvolvimento Mundial sobre agregados monetários das Estatísticas Financeiras Internacionais do Fundo Monetário Internacional. O crescimento de “Créditos do Banco Central sobre o Governo Central” dá uma ideia do aumento adicional da oferta de dinheiro devido ao processo do governo durante a Covid. Mesmo que não seja uma estimativa precisa, os dados sobre “reclamações sobre o governo central” refletem um aumento na oferta de moeda devido ao apoio do banco central ao governo. Ele mostrou um aumento acentuado entre as principais economias avançadas durante 2020. Nos Estados Unidos, imediatamente após a crise financeira global em 2010, o crescimento do apoio do banco central ao governo foi de 0,4%. Em 2020, esse apoio subiu para 9%. Foi superior a 9% no Reino Unido, 10,5% no Brasil e 6% na China.

Terceiro, o saldo da dívida interna e externa aumentou acentuadamente durante a epidemia. As estatísticas da dívida internacional publicadas pelo Fundo Monetário Internacional para 2022 mostram que a relação dívida externa em relação às exportações de 123 países de baixa e média renda aumentou de 101% em 2018 para 123% em 2020. Esses países aumentaram de 14% para 17 por cento no mesmo período. A parcela da dívida externa do setor público na dívida externa total aumentou de 37% para 39% durante esse período. Durante o mesmo período, o aumento do estoque da dívida externa do Sul da Ásia como porcentagem das exportações aumentou de 110% para 137%, e a proporção do serviço da dívida em relação às exportações aumentou de 11% para 16%. Para o Sri Lanka, o aumento foi de 258 por cento para 424 por cento, com um aumento do custo do serviço da dívida em relação às exportações de 36 para 39 por cento. Entre os países do sul da Ásia, a proporção da dívida externa da Índia em relação ao PIB permaneceu estável em cerca de 20%, com uma redução marginal na participação da dívida externa do governo geral no estoque total da dívida externa de 25,75% para 24,68%.

A redução da dívida leva tempo, mas administrar a inflação não espera. As opções são complexas. No futuro, a economia global precisa de uma política coordenada de aperto da política monetária e sustentabilidade fiscal. A normalização fiscal precisa começar sem consequências distributivas adversas. Para isso, os países precisam traçar um plano de normalização fiscal para garantir que isso não aconteça de repente, que as respostas sejam sequenciadas de forma a ajudar a colocar a economia de volta nos trilhos e impulsionar as finanças governamentais para o investimento público nas áreas social e econômica setor. e criar uma estrutura para respostas diferenciadas específicas do setor para a recuperação total.

Por fim, o dinheiro que os países em desenvolvimento de baixa renda gastaram para lidar com a Covid foi muito menor do que nas economias de mercado avançadas e emergentes e a maior parte desse gasto foi em saúde e resposta a emergências. A alta dívida e a inflação exacerbarão os desafios gerais para esses países. Há necessidade de uma solução rápida e eficaz para os desafios decorrentes dos altos níveis de endividamento dos países de baixa renda. Pode-se esperar uma recuperação pós-Covid justa, equitativa e sustentável somente quando houver maior cooperação internacional para garantir que mais recursos fluam para as regiões mais pobres do mundo.

Esta coluna foi impressa pela primeira vez em 18 de maio de 2022 sob o título “Espiral da Inflação”. O escritor é o ex-diretor do NIPFP

“Ávido fanático pela internet. Futuro ídolo adolescente. Perito sem remorso em café. Comunicador. Pioneiro de viagens. Geek zumbi freelance.”