O Brasil domina a economia latino-americana, a uma taxa esperada US$ 2,13 trilhões em PIB em 2023, elevando-a à nona maior economia do mundo.. A digitalização e a diversificação económica estão a impulsionar a expansão contínua da classe média do país e a abrir novas oportunidades.

A mudança de pagamentos em dinheiro para pagamentos digitais está se acelerando, proporcionando aos brasileiros uma maneira mais rápida, fácil e econômica de realizar transações online e offline. Com 165 milhões de residentes ligados à Internet, os pagamentos digitais mais recentes proporcionam oportunidades significativas para as empresas prosperarem online, expandirem-se globalmente, diversificarem produtos e aumentarem as receitas.

Junto com a digitalização, o Brasil está trabalhando para simplificar suas estruturas e regulamentações institucionais e simplificar as operações para empresas, especialmente PMEs e empresas estrangeiras. Esta reforma estratégica reduz os obstáculos administrativos e facilita um ambiente mais favorável às empresas.

Neste artigo iremos discutir:

- Visão geral da economia do Brasil

- Cenário digital B2B e B2C no Brasil

- Principais tendências de pagamentos no Brasil

A atratividade do Brasil para empresas estrangeiras é inegável. Em 2022, o país registou um volume comercial de 88,7 mil milhões de dólares e 150 mil milhões de dólares, com os seus dois maiores parceiros comerciais, os Estados Unidos e a China. Esse apelo se deve em parte aos abundantes recursos naturais do Brasil, incluindo importantes produtos de exportação, como soja, minério de ferro, petróleo bruto e produtos agrícolas.

O vasto mercado consumidor do Brasil, alimentado por uma classe média próspera que representa 61,4% da população, também serve como um ímã para as empresas. Em 2023, As vendas no varejo superaram as expectativas ao crescer 3,2% em relação ao ano anterior.

Reconhecendo a crescente influência das empresas digitais na condução e modernização da economia, o governo respondeu reduzindo a burocracia e simplificando os impostos. Na última década, o Brasil acolheu bem esta Mais de 13.000 novas startupscom sete colocações entre os 10 melhores unicórnios da América Latina.

Os negócios digitais do Brasil também se beneficiam de investimentos significativos em infraestrutura de TIC, juntamente com a adoção generalizada de smartphones que conectou mais de 100 países. 80% dos brasileiros usam a Internet.

Cenário digital B2B e B2C no Brasil

À medida que mais brasileiros se conectam à Internet, Receita da economia digital Tem aumentado de forma constante, atingindo mais de um quinto do PIB do Brasil em 2016.

O Brasil responde por um terço da participação no mercado de comércio eletrônico na América Latina. As expectativas indicam isso Dois terços dos brasileiros farão compras online até 2027com a expectativa da chegada do mercado de e-commerce 125,68 bilhões de dólares americanos em valor em 2029.

E no setor B2B, o relatório McKinsey de 2020 revela pelo menos que 68% das empresas no Brasil preferem interações digitais ou autoatendimento Ao falar com representantes de vendas do fornecedor. Mais da metade das empresas B2B obtiveram melhores operações de negócios ao migrar para um modelo de vendas online.

Principais tendências de pagamentos no Brasil

As compras online e os serviços financeiros digitais, incluindo carteiras móveis e neobancos, estão transformando os hábitos de pagamento dos brasileiros. Novos métodos de pagamento locais facilitam transações rápidas e de baixo custo e promovem a inclusão financeira de 4,6 milhões de adultos sem conta bancária no Brasil.

Abaixo estão as principais tendências na evolução do cenário de pagamentos no Brasil.

BR – código QR no Brasil

Para aumentar a segurança e a eficiência das transações digitais, o Brasil introduziu o BR Code – um código QR que unifica o processo de iniciação de pagamentos. Iniciativas adicionais, como o open banking, a conformidade com a PSD2, o mercado de recebíveis e a LGPD (equivalente ao Regulamento Geral de Proteção de Dados do Brasil), visam fortalecer a segurança dos pagamentos, fortalecer a proteção contra fraudes online e proteger a privacidade dos dados do consumidor.

Pix – Potencialize pagamentos em tempo real (RTP)

A adoção de pagamentos em tempo real aumentou no Brasil, impulsionada por iniciativas governamentais.

Lançado em 2020, o Pix é administrado pelo Banco Central do Brasil (BCB) e oferece liquidações instantâneas, zero taxas de transação para transferências peer-to-peer (P2P) e disponibilidade 24 horas por dia, 7 dias por semana. Com uma estrutura bancária aberta, Quase 800 players de finanças e pagamentos utilizam a rede Pixserviço 13 milhões de empresas.

Com a expansão das transações entre empresas e consumidores, os pagamentos entre empresas (P2B) estão agora tomando forma Um terço das transações PEX.

O Pix revolucionou os negócios, reduzindo custos operacionais, simplificando a conciliação de fundos e melhorando o fluxo de caixa. Com uma interface fácil de usar e descontos vinculados ao comerciante, Possui a maior taxa de conversão de carrinho de compras do país.

O Pix está tendo um crescimento astronômico e é o meio de pagamento mais utilizado, até mesmo para compras em lojas físicas. sobre É usado por 80% dos adultos no Brasilcontribuindo para mais de três bilhões de transações mensais.

Em breve o Pix oferecerá a opção de parcelamento, conforme preferência local – 80% dos pagamentos do comércio eletrônico no Brasil são parcelados -E planeje introduzir pagamentos recorrentes.

Embora o Pix seja líder como principal plataforma de RTP no Brasil, o TED (Transferência Eletrônica Disponível) também facilita transferências bancárias em tempo real, e tem a vantagem de não ter limite de transação. No entanto, o TED tem limitações, incluindo operar apenas durante o horário bancário e taxas associadas.

O surgimento das carteiras digitais

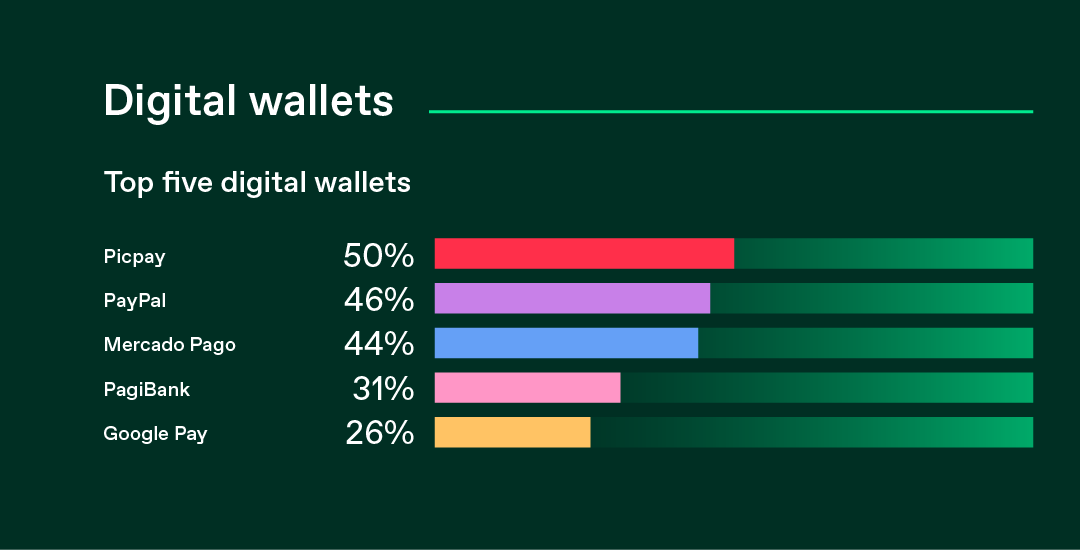

As carteiras digitais estão ganhando popularidade no Brasil, onde quase um terço da população as utiliza. O relatório Thones 2023 revela que pelo menos 20% dos brasileiros usam carteiras digitais diariamente, enquanto 21% as utilizam várias vezes por semana. Muitas pessoas também usam mais de uma carteira digital regularmente.

O PicPay está na vanguarda do cenário de carteiras eletrônicas, com quase 62 milhões de usuários e é licenciado como banco. Outras carteiras populares incluem PagSeguro, Mercado Pago e PayPal, que coletivamente serão usadas por oito em cada 10 brasileiros entre 2022 e 2023.

Essas carteiras móveis no Brasil oferecem diversos serviços financeiros, além de pagamentos. Por exemplo, o PicPay oferece produtos de seguros de viagem e saúde, ferramentas de investimento, recursos de gestão empresarial e opção de compra de criptomoedas.

É importante notar que as carteiras móveis são cada vez mais utilizadas para pagamentos em lojas, com RELATÓRIO DE PYMNTS Isso indica um aumento de mais de 15% em relação ao trimestre anterior em 2022.

Os bancos apoiam a inovação financeira

Os bancos brasileiros estão aproveitando ferramentas digitais para melhorar a eficácia dos serviços. Em 2020, a Caixa Econômica Federal lançou o Caixa Tem, aplicativo mobile que permite ao usuário abrir conta bancária digital gratuita e cartão de débito virtual, proporcionando acesso a diversos serviços financeiros. O Caixa Tem desempenhou um papel fundamental na distribuição eficiente de vouchers de ajuda ao coronavírus para brasileiros de baixa renda.

O Caxia Tem faz parte de uma onda crescente de bancos digitais e neobancos, como o Banco Original e o Nubank, que oferecem insights e empréstimos personalizados.

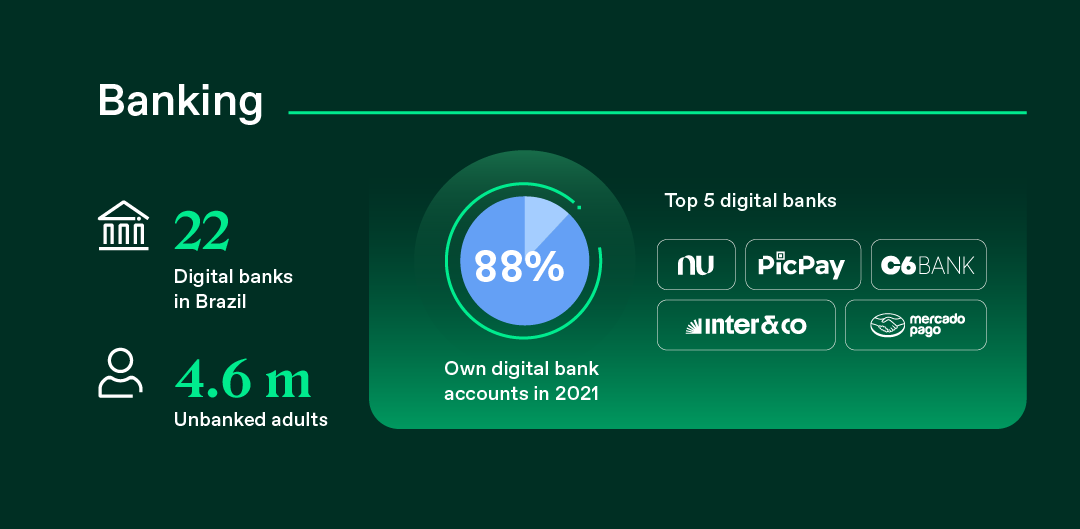

O crescimento do banco digital aumentou dramaticamente a titularidade de contas bancárias, com 88 por cento de brasileiros com conta digital em 2021. PagBank, o banco digital do PagSeuro, Registrou um volume de depósitos de 4 bilhões de dólares americanos Em 2023.

Apenas três por cento dos brasileiros adultos (4,6 milhões de pessoas) não têm contas bancárias hoje, um declínio significativo em relação a 2021, quando havia 16,3 milhões de residentes não têm conta bancária.

Atualmente existem mais de 22 bancos digitais no Brasil. Os cinco maiores neobancos do país são NubankPicPay, Banco C6, Banco Inter e Mercado Pago. Devido à sua estrutura ágil, o valor dessas empresas cresceu rapidamente e pode durar mais que os players estabelecidos. Hoje, o Nubank é O quarto maior banco de capital aberto no brasil.

mas, Bancos tradicionais como Banco do Brasil, Banco BTG Pactual, Itaú Unibanco Holding e Banco Bradesco ainda dominamO tamanho do mercado deverá atingir US$ 150 bilhões este ano.

Diante do desafio digital, os bancos tradicionais estão adaptando seus modelos de negócios, com o Banco do Brasil firmando parceria com a HCL Technologies para oferecer soluções customizadas aos clientes por meio de inteligência artificial e ferramentas inteligentes.

Diminuição no uso de dinheiro

O surgimento de serviços financeiros digitais levou a um declínio nas transações físicas em dinheiro. Domínio monetário pessoal, prevalecente até 2017, Reduzido para um terço dos pagamentos de varejo Até 2021. Entre 2018 e 2023, Os pagamentos em dinheiro diminuíram 26 por cento.

Embora o caixa esteja diminuindo, ele continua sendo parte integrante do ecossistema financeiro do Brasil. O boleto, um popular método de pagamento em dinheiro introduzido em 1993 e regulamentado pelo Banco Central do Brasil, utiliza vouchers impressos ou virtuais com código de barras. O boleto foi amplamente aceito em mais de 40 mil localidades, incluindo lojas de conveniência e correios, e representou um quarto das transações de pagamento online. 15 por cento dos brasileiros preferem para pagamentos móveis em 2021.

Avanços nas remessas e no comércio transfronteiriço

Setores de pagamentos e remessas transfronteiriços no Brasil Contribui significativamente para sua economia. Em 2023, as remessas internacionais de entrada totalizaram quase 5 mil milhões de dólares, enquanto as remessas de saída atingiram 2,23 mil milhões de dólares.

Um número crescente de brasileiros está recorrendo a plataformas de remessas digitais em busca de velocidade, segurança e, muitas vezes, custos mais baixos. Em 2020, Brasil recebeu US$ 3,3 bilhões em remessas, principalmente dos Estados Unidos e do Reino Unido. Espera-se que as remessas digitais no Brasil atinjam um tamanho 870 milhões de dólares americanos este ano.

O custo das remessas para o Brasil tornou-se mais barato, caindo pela metade em 2020. No entanto, o custo das remessas do Brasil aumentou, levando a um aumento no Aumento de 40 por cento de 2020 a 2021. Embora as plataformas fintech aumentem a eficiência, vários factores, incluindo taxas de câmbio e regulamentações, fizeram com que estes custos aumentassem.

Outra tendência crescente é que os brasileiros recebam um cartão de débito em dólares ou euros quando viajam para o exterior. Oferecido por fintechs como Nomad, Inter Bank e C6 Bank, esse serviço permite que os brasileiros paguem menos impostos (IOF) e é muito popular.

As transações de comércio eletrônico transfronteiriças constituem apenas o Brasil Quatro por cento de todo o comércio eletrônico Transações em 2022. A China dominou estas transações, respondendo por quase metade, com os Estados Unidos e o Japão ocupando o segundo e terceiro lugares, respetivamente.

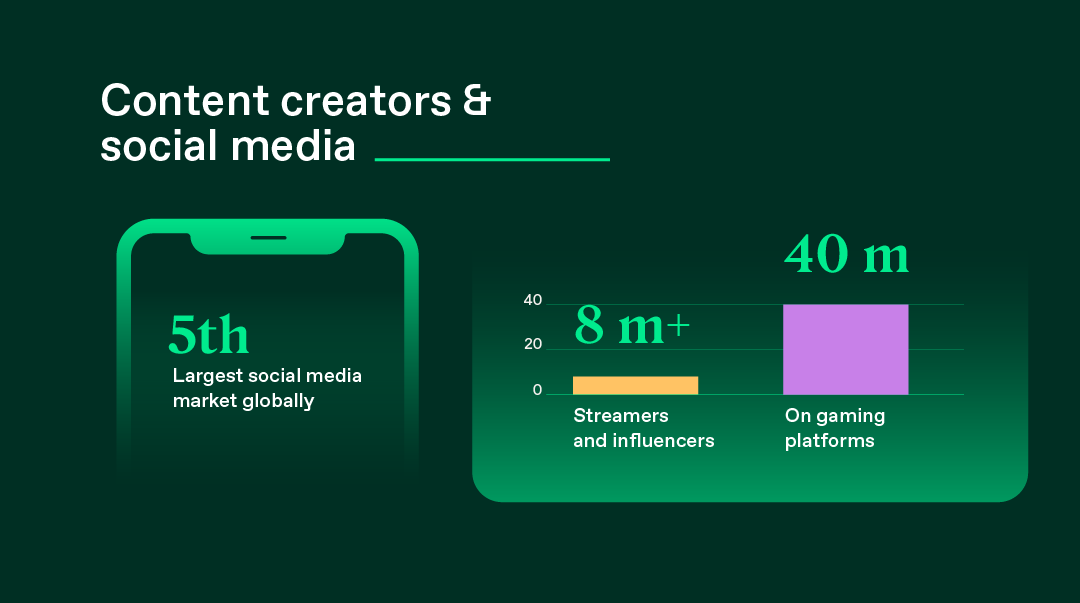

O Brasil tem um ecossistema próspero para criadores de conteúdo, com mais de eiHMilhões de streamers e influenciadores. Como o mundo Quinto maior mercado de mídia socialOs brasileiros são consumidores ávidos e O segundo maior grupo de usuários do gigante de streaming TwitchAlcançando 16,9 milhões de pessoas.

Criadores de conteúdo

O vasto mercado de freelancers e criadores de conteúdo posiciona o Brasil como um destino crucial para pagamentos em massa e microtransações. mais 12 milhões de brasileiros são beneficiários de pagamentos em massarecebendo mais de 18 mil milhões de dólares, 60 por cento dos quais são pagamentos transfronteiriços, constituindo 29 por cento do volume total de pagamentos.

Serviços de pagamento B2B e transfronteiriços

Os pagamentos B2B transfronteiriços continuam a representar desafios significativos no Brasil, incluindo taxas elevadas, obstáculos regulatórios, riscos de conformidade e atrasos nas transações. Esses problemas podem afetar as operações comerciais e a lucratividade.

Mas esse cenário está mudando. As empresas no Brasil percebem a necessidade de fazer isso Digitalizando seus sistemas de pagamento Aumentar a eficiência na expansão no exterior para novos mercados. 38% das empresas brasileiras adotaram a transformação digital, com 60% priorizando-a como iniciativa principal ou principal.

Liberando o poder digital do Brasil

Da adoção acelerada de pagamentos em tempo real ao crescimento das carteiras digitais e ao surgimento de novas empresas fintech, o Brasil está traçando um caminho em direção a um futuro digital.

Thunes é um player importante no Brasil, conectando-se às mais importantes carteiras de pagamentos digitais e contas bancárias do país. Thunes oferece acesso global a Pix, Banco Rendimento, Mercado Pago e PicPay. Notavelmente, nossa colaboração com Bexs e Daycoval em 2022 permitiu pagamentos em tempo real.

À medida que o Brasil abraça o seu renascimento digital, as perspectivas para os consumidores, as empresas e a conectividade global permanecem excepcionalmente promissoras.

Para saber mais sobre como você pode se beneficiar dos pagamentos no Brasil, agende uma ligação conosco.

“Ávido fanático pela internet. Futuro ídolo adolescente. Perito sem remorso em café. Comunicador. Pioneiro de viagens. Geek zumbi freelance.”