A batalha econômica contra a Covid-19 turvou as fronteiras entre as políticas fiscal e monetária. Mas as ameaças à independência do banco central são mais profundas do que a crise atual.

Um fantasma assombra o mundo financeiro: bancos centrais que perderam a capacidade de causar um choque. Charles Goodhart, um professor veterano da London School of Economics e um dos maiores financiadores internacionais, declarou que quando a inflação começar a subir novamente, esses guardiões da retidão tradicionais não serão capazes de aumentar as taxas de juros.

Nos últimos 30 a 40 anos, os bancos centrais receberam ampla independência legal em relação à influência política em uma transformação global geral. Mas de acordo com a tese de Goodhart, eles terão que ceder à pressão do governo para manter as taxas de juros baixas e evitar um aumento devastador nos custos do serviço da dívida que a pandemia aumentou enormemente.

Diante de uma escolha difícil, governos e bancos centrais (supostamente) cada vez mais moderados parecem escolher a inflação em vez da inadimplência. Afinal, os preços altos exacerbam a dívida – como mostrado historicamente por economias em expansão que ficaram fora de controle após guerras e epidemias. “Olhe para trás com nostalgia, para o seu tempo de independência,” Goodhart disse tristemente a seus fãs nos bancos centrais. – Foi bom até que acabou.

O debate se intensificou. Os meteorologistas apontam para uma inflação mais alta nos EUA, muito além da meta de 2% do Fed no final deste ano, à medida que a economia dos EUA se transforma em uma grande expansão após a pandemia, após uma década de calote quase contínuo. A secretária do Tesouro, Janet Yellen, não vai querer minar publicamente a independência do Fed, mas vai tentar convencer o Fed a apoiar a agenda pró-crescimento do governo. Yellen sabe que seu sucessor do Fed, Jay Powell, não vai querer irritar o governo ao restringir os fundos quando fizer uma proposta para um segundo mandato a partir de fevereiro de 2022.

Tem havido disputas frequentes sobre a capacidade cada vez menor dos bancos centrais – tanto percebida quanto real – de enfrentar os governos. Os campos de batalha incluem economias de mercado emergentes, como Turquia, Brasil, Nigéria e Malásia. Também incluiu o Reino Unido, onde o Banco da Inglaterra é amplamente visto como financiando um enorme déficit orçamentário devido ao vírus COVID-19 – uma cobrança que o banco nega.

No entanto, a disputa pela independência é travada de forma mais feroz nas 19 nações da União Econômica e Monetária Européia. Mais de 20 anos depois, a União Monetária Europeia permanece como uma experiência financeira e política formidável.

O fulcro da União Monetária Europeia é Frankfurt, onde o banco alemão foi estabelecido após a Segunda Guerra Mundial com fortes poderes jurídicos para resistir às pressões do governo e para se proteger contra os excessos da República de Weimar e do posterior Terceiro Reich. A hiperinflação da Alemanha de Weimar na década de 1920 foi parte de uma série desoladora de circuitos de impressão de dinheiro que destruiu moedas e destruiu sistemas políticos – conectando impérios antigos com mercados emergentes modernos, como Argentina, Venezuela e Zimbábue.

O Banco Central Europeu foi criado em 1998 segundo o modelo do Bundesbank, com a sua independência consagrada nos tratados europeus. Agora, o modelo parece vacilar. Alemães conservadores estão expressando preocupação com o fato de que as compras maciças de títulos do governo do banco central antes e durante os distúrbios da Covid-19 (Fig.1) estão transformando essas instituições em anexos aos ministérios das finanças.

Nos últimos meses, incluindo a reunião da OMFIF em novembro, Jens Weidmann, chefe do banco central alemão e ex-chanceler Angela Merkel, falou de uma “dinâmica perigosa” de “domínio financeiro”. Resume Como os bancos centrais correm o risco de abrir mão de sua independência “saltando para o resgate”, tornando-se um comprador permanente de dívidas emitidas por governos com grandes gastos que não são limitados pela disciplina de mercado.

Para muitos, na Alemanha e no exterior, essa retórica é alarmante e exagerada. François Villeroy de Gallo Scotch teme que o Banco Central Europeu esteja em risco de perder sua influência. Na sessão OMFIF em setembro O falante governador do Banco da França opôs-se às visões alemãs tradicionais ao sugerir que o Banco Central Europeu expandisse diretamente seu mandato além de almejar a estabilidade de preços pura. O banco central alemão, que era sinônimo de domínio monetário alemão, perdeu influência com o nascimento da União Monetária Europeia. Weidmann manteve sua oposição a algumas das medidas mais amplas de flexibilização de crédito do BCE. No entanto, ele concordou que o Bundesbank deveria dar lugar a uma maioria incorporada no conselho de 25 membros do BCE em favor de uma postura monetária relativamente acomodatícia.

Mario Draghi, presidente do Banco Central Europeu em 2011-19, estava frequentemente envolvido em brigas com o presidente do Bundesbank. A sucessora de Draghi, Christine Lagarde, ex-ministra das finanças francesa e diretora-gerente do Fundo Monetário Internacional, adotou uma linha mais consensual para preencher a lacuna entre os “falcões” e “pombos” no conselho. Mas Lagarde deu dicas imprecisas de que as compras de títulos do governo pelo QE poderiam continuar indefinidamente.

Mario Draghi, presidente do Banco Central Europeu em 2011-19, estava frequentemente envolvido em brigas com o presidente do Bundesbank. A sucessora de Draghi, Christine Lagarde, ex-ministra das finanças francesa e diretora-gerente do Fundo Monetário Internacional, adotou uma linha mais consensual para preencher a lacuna entre os “falcões” e “pombos” no conselho. Mas Lagarde deu dicas imprecisas de que as compras de títulos do governo pelo QE poderiam continuar indefinidamente.

Um proeminente conservador do sul da Europa no conselho do BCE se opõe veementemente a seus colegas, que pediram um aperto gradual do crédito enquanto a Europa lentamente controla a pandemia. “Eu sou um falcão duro em oposição à deflação”, disse ele à OMFIF. Houve mudanças bruscas na reunião do Banco Central Europeu em 10 de dezembro, quando ele decidiu aumentar sua compra de títulos de emergência em € 500 bilhões e estendê-la até março de 2022. para 2% – um nível inferior a 8 anos.

Marcel Fratzscher, o ex-funcionário do Banco Central Europeu que dirige o Instituto Alemão de Pesquisa Econômica (DIW), com sede em Berlim, acha que a conta do banco central alemão sobre a inflação e a independência é exagerada. Fratzscher ecoa o tema atual de Lagarde: a necessidade de coordenação entre bancos centrais e governos. Como diz Lagarde: “A política fiscal permite a política monetária ao estimular a demanda … e a política monetária torna a política fiscal mais eficaz.”

“É bom ter uma cooperação implícita entre as políticas monetária e fiscal”, disse Frcher ao OMFIF. Isso não significa perda de independência do banco central. Mesmo que os bancos centrais estejam insatisfeitos com as políticas fiscais, eles vão resistir ao seu mandato se aumentarem as taxas de juros para forçar os governos a mudar seu comportamento. Não é função dos bancos centrais disciplinar os governos. “Se a inflação deve subir por um período sustentável bem acima do mandato do BCE, ele terá que agir de forma decisiva, e tenho certeza que o fará.”

Por trás das diferenças sobre “coordenação” está uma questão mais profunda. Os governos europeus ainda não decidiram se a zona do euro requer, no longo prazo, uma união política plena para apoiar a integração monetária do Banco Central Europeu. De acordo com os críticos alemães, uma mudança em direção a um sistema para direcionar permanentemente riqueza e renda de regiões de alto desempenho para regiões de baixo desempenho da UEM pode estar a caminho.

Helmut Schlesinger, ex-presidente do Bundesbank, aos 96 anos e um ortodoxo monetário Mithocela, disse ao OMFIF: “ Estou preocupado que não haja resistência real às compras muito grandes de títulos do governo pelo BCE, que são uma forma de financiamento do governo permitido pelo tratado. Parece-me que a chanceler Merkel e seu governo não reconheceram as preocupações levantadas nesta questão pelo Tribunal Constitucional alemão em maio. [when it voiced concerns about illegal monetary financing].”

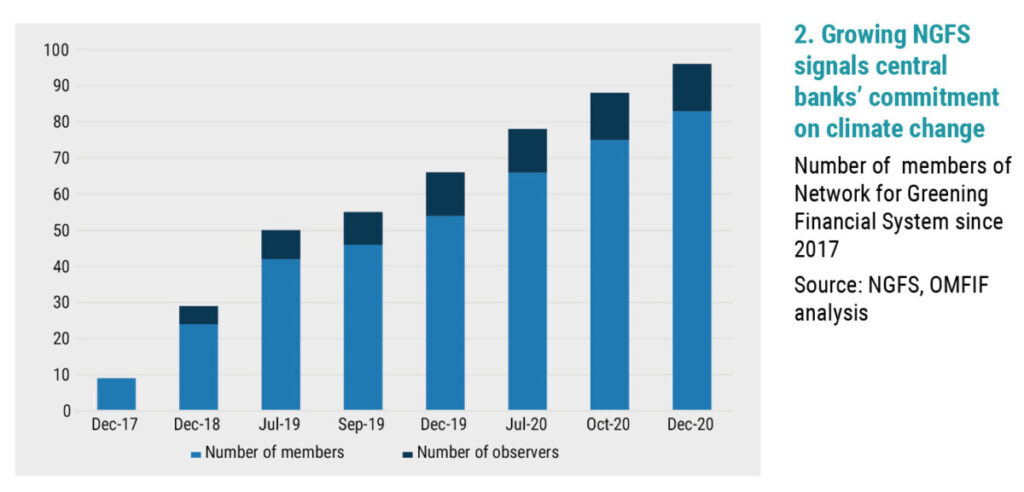

“Parece que há apenas dois ou três membros do conselho de administração do Banco Central Europeu que se manifestam contra essas políticas. A estreita ligação entre as políticas fiscal e monetária representa uma ameaça à independência do Banco Central Europeu. Esse risco aumenta se o Banco Central Europeu perseguir muitos objetivos na esfera política, por exemplo, em medidas de mitigação das mudanças climáticas, (Figura 2) enfraquecendo o foco em seu objetivo principal de estabilidade.

Barry Eichengreen, professor de economia da Universidade da Califórnia, concorda com a segunda parte do argumento de Schlesinger. Ele subscreve a opinião de Lagarde e Fracher de que os bancos centrais podem manter a independência com uma política fiscal e monetária coordenada. “Minhas preocupações com a independência não se originam de preocupações com o domínio financeiro, mas sim da gama de áreas não convencionais que os bancos centrais estão agora tentando abordar, como medidas de mudança climática e equilíbrio de gênero. Eles se envolvem com problemas que são difíceis de controlar, medir e comunicar.

Barry Eichengreen, professor de economia da Universidade da Califórnia, concorda com a segunda parte do argumento de Schlesinger. Ele subscreve a opinião de Lagarde e Fracher de que os bancos centrais podem manter a independência com uma política fiscal e monetária coordenada. “Minhas preocupações com a independência não se originam de preocupações com o domínio financeiro, mas sim da gama de áreas não convencionais que os bancos centrais estão agora tentando abordar, como medidas de mudança climática e equilíbrio de gênero. Eles se envolvem com problemas que são difíceis de controlar, medir e comunicar.

Enfatizando a diversidade de opiniões, Athanasius Orvanides, ex-governador do Banco Central de Chipre e membro do Conselho do Banco Central Europeu, queixa-se de que o Banco Central Europeu utilizou a linguagem ampla do Tratado Europeu para definir seus próprios objetivos, para exemplo na definição de “ estabilidade de preços ”. Não foi suficiente, no entanto, para produzir uma inflação mais alta.

Ele disse à OMFIF: “Os bancos centrais devem ter independência para atingir seus objetivos, não defini-los. O Banco Central Europeu tem muita independência e responsabilidade insuficiente. Ele afirma que o Banco Central Europeu abusou da independência ao seguir políticas muito rígidas como a Banco central alemão que levou a aumentar as margens de crédito na zona do euro e prejudicar o crescimento. Um professor da MIT Sloan School of Management em Boston, Urvanides – que anteriormente trabalhou no Federal Reserve – agora enfatiza a contradição com os Estados Unidos: “ Se o Fed começa a cometer erros sistemáticos de política, o Congresso pode mudar a lei e responsabilizar o Federal Reserve O Banco Central Europeu não deve ser tão independente que seus erros de política não possam ser corrigidos.

A estrutura do Banco Central Europeu está sob escrutínio renovado na revisão da estratégia do banco, programada para ser revelada no início de setembro. Esse processo dá a Weidman e a outros falcões do conselho administrativo um efeito incomum. Ottmar Issing, o primeiro membro do conselho de administração do BCE para a economia, supervisionou a única outra revisão anterior em 2003. Ele observa que a minoria estrita no conselho – geralmente sujeita à maioria nas decisões operacionais – terá poder de veto efetivo sobre o resultado da revisão da estratégia, incluindo o tema quente das mudanças climáticas, onde Widman e outras pessoas religiosas se opõem a uma intervenção que poderia expor o Banco Central Europeu a conflitos com suas metas monetárias. “A revisão deve terminar com o apoio unânime à decisão”, disse Ising ao OMFIF. Isso não será fácil. São necessários compromissos, mas o resultado deve fornecer uma abordagem consistente.

A estrutura do Banco Central Europeu está sob escrutínio renovado na revisão da estratégia do banco, programada para ser revelada no início de setembro. Esse processo dá a Weidman e a outros falcões do conselho administrativo um efeito incomum. Ottmar Issing, o primeiro membro do conselho de administração do BCE para a economia, supervisionou a única outra revisão anterior em 2003. Ele observa que a minoria estrita no conselho – geralmente sujeita à maioria nas decisões operacionais – terá poder de veto efetivo sobre o resultado da revisão da estratégia, incluindo o tema quente das mudanças climáticas, onde Widman e outras pessoas religiosas se opõem a uma intervenção que poderia expor o Banco Central Europeu a conflitos com suas metas monetárias. “A revisão deve terminar com o apoio unânime à decisão”, disse Ising ao OMFIF. Isso não será fácil. São necessários compromissos, mas o resultado deve fornecer uma abordagem consistente.

Issing diz que se espera que a revisão não leve a “muitas mudanças” em seu quadro de inflação. A revisão de 2003 apoiou a definição do Banco Central Europeu de 1998 de estabilidade de preços como uma taxa de inflação de menos de 2% no médio prazo, mas acrescentou uma revisão “perto de” para proteger contra a deflação. Ele acredita que o BCE não sinalizará que será fraco na inflação. Desta vez, acho que o BCE pode simplesmente se estabelecer na cifra de 2%. A questão é: Será que o Banco Central Europeu verá essa meta como a mesma, ou seja, lidará com a substituição e o rebaixamento de forma semelhante?

O problema fundamental que os bancos centrais enfrentam é reconhecido há anos: eles operam em muitas áreas. Como afirmam veteranos como Schlesinger e Essing, a expansão do banco central desde a falência do Lehman Brothers em 2008 para incluir áreas como supervisão bancária, bem como flexibilização quantitativa em grande escala, limitou a margem de manobra. O relatório OMFIF-EY de 2012, “Desafios enfrentados pelos bancos centrais: poderes mais amplos, maiores restrições”, enfatizou questões de longo alcance sobre sua liberdade operacional.

Goodhart da LSE diz que as ameaças estão aumentando principalmente fora da Europa. “Os bancos centrais do Japão e da Índia perderam sua independência, a América Latina nunca a teve e os EUA estão prestes a perdê-la. O tratado protege a independência do Banco Central Europeu – mas eu me preocupo mais com Jay Powell. No confronto Yellen, do Tesouro, Goodhart diz que o domínio financeiro parece recair sobre Road nos Estados Unidos. “Acho que ele fará o que você quiser.”

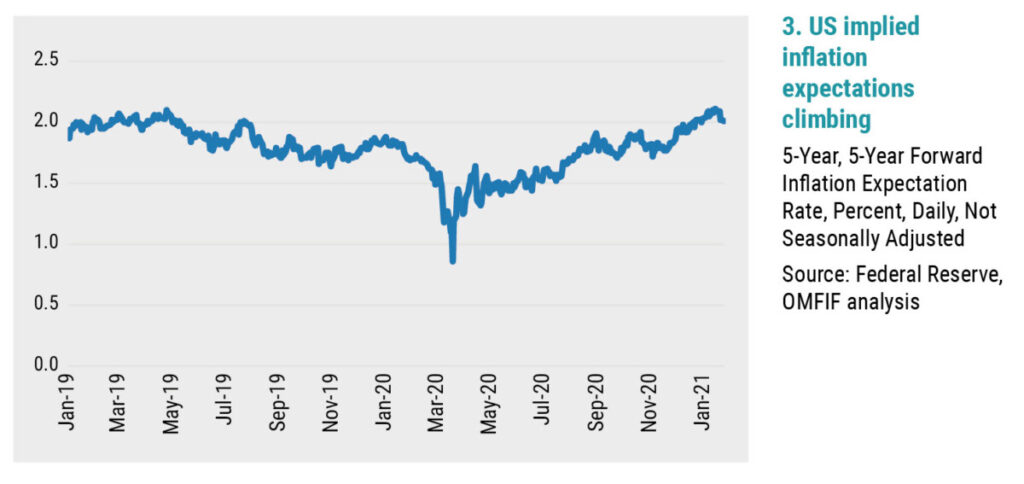

Sobre a inflação, Goodhart acha que está no caminho de volta – visão que ganha espaço com o plano de recuperação de Biden, que aponta para taxas de juros americanas de longo prazo mais altas (figura 3).

Assim que a vacinação vencer a pandemia Covid-19, por exemplo, no verão de 2021, um aumento nos gastos do consumidor e na demanda pode levar a um aumento da inflação. Se isso não ultrapassar 5%, os bancos centrais provavelmente darão as boas-vindas ao orçamento que não atingiu a meta anterior, alegando que era puramente temporário.

Assim que a vacinação vencer a pandemia Covid-19, por exemplo, no verão de 2021, um aumento nos gastos do consumidor e na demanda pode levar a um aumento da inflação. Se isso não ultrapassar 5%, os bancos centrais provavelmente darão as boas-vindas ao orçamento que não atingiu a meta anterior, alegando que era puramente temporário.

Goodhart provavelmente acredita que a inflação permanecerá bem acima da meta para 2022-23. Isso levará a vários cenários, incluindo conflito com políticos, a maioria deles com consequências desagradáveis. Em última análise, as autoridades políticas têm o chicote, seja em países autoritários ou democráticos. Os bancos centrais devem reconhecer onde estão seus limites.

David Marsh é o Presidente do Conselho de Administração da OMFIF.

“Ávido fanático pela internet. Futuro ídolo adolescente. Perito sem remorso em café. Comunicador. Pioneiro de viagens. Geek zumbi freelance.”