O gestor de fundos offshore apoiado por Charlie Munger, da Berkshire Hathaway, Lee Lu, ignora isso quando diz que “o maior risco de investimento não é a volatilidade dos preços, mas se você sofrerá uma perda permanente de capital”. Portanto, pode ser óbvio que você precisa pensar sobre dívidas, quando você pensa sobre o quão arriscado é uma determinada ação, porque dívidas em excesso podem afogar a empresa. Nós podemos ver isso Telefonica Brasil SA (BVMF: VIVT3) usa dívidas em seus negócios. Mas essa dívida é uma preocupação dos acionistas?

Quando a dívida é perigosa?

A dívida ajuda uma empresa até que ela tenha problemas para saldá-la, seja com novo capital ou com fluxo de caixa livre. Em última análise, se a empresa não puder cumprir suas obrigações legais de pagar a dívida, os acionistas podem abrir mão de qualquer coisa. No entanto, a ocorrência mais frequente (mas ainda cara) é quando uma empresa deve emitir ações a preços baixos de barganha, enfraquecendo permanentemente os acionistas, apenas para sustentar seu balanço patrimonial. Obviamente, o lado positivo da dívida é que muitas vezes representa capital barato, especialmente quando substitui a diluição em uma empresa com a capacidade de reinvestir com altas taxas de retorno. A primeira etapa ao examinar os níveis de dívida de uma empresa é considerar a liquidez e a dívida.

Confira nossa última análise sobre a Telefônica Brasil

Quanta dívida a Telefónica Brasil tem?

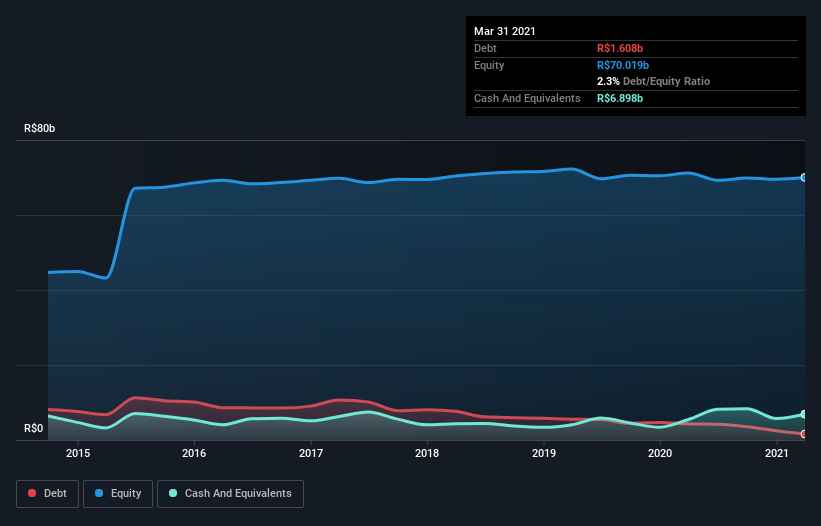

Como vocês podem ver abaixo, a Telefônica Brasil tinha dívida de R $ 1,61 bilhão em março de 2021, ante R $ 4,32 bilhões no ano anterior. Porém, seu balanço mostra que ela detém R $ 6,90 bilhões em caixa, portanto já tem um caixa líquido de R $ 5,29 bilhões.

Quão correto está o balanço da Telefónica Brasil?

Podemos ver no balanço mais recente que a Telefônica Brasil tinha um passivo de R $ 20,5 bilhões com vencimento em um ano e um passivo de R $ 20,7 bilhões com vencimento a partir de então. Por outro lado, tinha R $ 6,90 bilhões em caixa e R $ 11,3 bilhões em contas a receber em um ano. Portanto, seu passivo supera a soma de caixa e devedores (no curto prazo) em 23,1 bilhões de riais brasileiros.

A Telefônica Brasil tem uma capitalização de mercado muito grande de R $ 69,4 bilhões, então é muito provável que levante liquidez para melhorar seu balanço, caso haja necessidade. Mas, definitivamente, queremos manter os olhos abertos para as indicações de que sua dívida traz muitos riscos. Embora tenha um passivo digno de nota, a Telefônica Brasil também tem mais caixa do que dívida, então temos certeza de que pode administrar sua dívida com segurança.

Por outro lado, o EBIT da Telefônica Brasil caiu 17% no ano passado. Se essa taxa de declínio nos lucros continuar, a empresa pode se encontrar em uma posição incômoda. Ao analisar os níveis de dívida, o balanço é o lugar óbvio para começar. Mas, no final das contas, a lucratividade futura da empresa decidirá se a Telefônica Brasil poderá fortalecer seu balanço ao longo do tempo. Portanto, se você quiser ver o que os profissionais pensam, pode achar interessante este relatório gratuito de previsão de lucros para analistas.

Finalmente, a empresa só pode saldar dívidas com dinheiro vivo, não com lucros contábeis. Embora a Telefônica Brasil tenha caixa líquido em seu balanço, ainda vale a pena dar uma olhada em sua capacidade de converter o EBIT em fluxo de caixa livre, para nos ajudar a entender a rapidez com que esse dinheiro está construindo (ou erodindo) esse equilíbrio. Felizmente para qualquer acionista, a Telefônica Brasil gerou um fluxo de caixa mais livre do que o EBIT nos últimos três anos. Esse tipo de geração de crítica poderosa aquece nossos corações como um cachorrinho em uma roupa de abelha.

Um resumo do acima

Embora a Telefônica Brasil tenha mais passivos do que ativos líquidos, ela também tem um caixa líquido de R $ 5,29 bilhões. Nos impressionou com o fluxo de caixa livre de R $ 11 bilhões, que é 123% do seu EBIT. Portanto, não estamos preocupados com o uso da dívida da Telefônica Brasil. Não há dúvida de que aprendemos mais sobre dívida no balanço patrimonial. No entanto, nem todos os riscos de investimento estão no balanço patrimonial – longe disso. Para este fim, você deve estar familiarizado com 1 sinal de alerta Vimos com a Telefônica Brasil.

Se, afinal de contas, você está mais interessado em uma empresa de rápido crescimento e forte balanço patrimonial, confira nossa lista de crescimento líquido de caixa sem demora.

Promoção

Se você está procurando negociar uma ampla gama de investimentos, abra uma conta com o menor custo * Uma plataforma na qual os profissionais confiam, Corretores interativos. Seus clientes em mais de 200 países e territórios negociam ações, opções, futuros, forex, títulos e fundos em todo o mundo a partir de uma conta integrada.

Este artigo de Simply Wall St é de natureza geral. Não constitui recomendação de compra ou venda de ações, nem leva em consideração seus objetivos ou situação financeira. Nosso objetivo é fornecer a você uma análise focada e de longo prazo, orientada por dados essenciais. Observe que nossa análise pode não incluir os anúncios ou materiais de qualidade mais recentes da empresa. Wall Street simplesmente não tem posição em nenhuma das ações mencionadas.

*Corretores interativos classificados como corretores menos caros pela StockBrokers.com Revisão online anual de 2020

Você tem comentários sobre este artigo? Preocupado com o conteúdo? mantenha contato conosco diretamente. Em vez disso, envie um e-mail para a equipe editorial (em) simplywallst.com.