Eric Sacco/iStock via Getty Images

Embora as ações tenham sido afetadas até agora este ano, a StoneCo (NASDAQ:Nasdaq: STNE) teve um forte início de ano, uma vez que tanto a receita quanto a lucratividade superaram as expectativas. Apesar dos desafios macroeconômicos globais Meio Ambiente, especialmente no Brasil, a empresa provou sua capacidade de navegar em um mercado desafiador.

Ambos os segmentos operacionais da empresa relataram resultados muito encorajadores, mostrando que as tendências de crescimento subjacentes permanecem fortes. O Brasil ainda está atrasado em termos de digitalização do sistema de pagamentos e bancário, um vento favorável que pode ser muito bom para o STNE nos próximos anos.

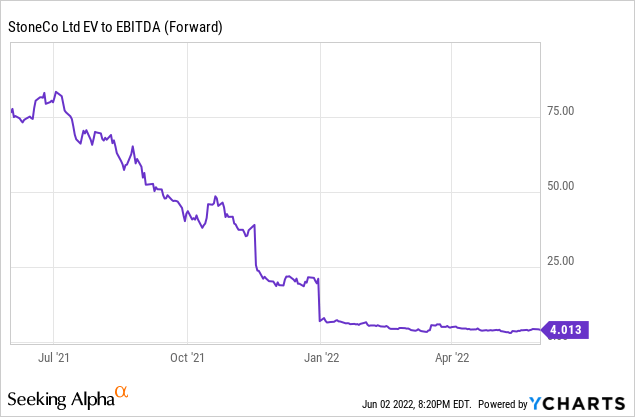

As ações caíram cerca de 50% até agora este ano e estão sendo negociadas bem abaixo de sua alta histórica de pouco mais de US $ 90. Embora eu não esteja defendendo que as ações voltem a US$ 90 tão cedo, acho que a avaliação atual grita para comprar.

Ao escrever este artigo, as ações apontavam após o expediente em cerca de US$ 12,75. A empresa melhorou sua lucratividade adotando várias medidas de preços para ajudar a compensar o aumento dos custos tanto do aumento da inflação quanto dos salários dos funcionários.

Atualmente, a estimativa de EPS de 2023 é de pouco mais de US $ 0,70 e provavelmente aumentará nas próximas semanas, devido aos resultados sólidos. Assumindo $ 0,80 EPS para 2023, isso significa a avaliação atual de 16x 2023 EPS e se usarmos um número de crescimento conservador para atingir uma estimativa de $ 1,10 por EPS para 2024, a avaliação será de apenas 11,5 x 2024 EPS.

Um dividendo razoável de 16x, que ainda seria baixo para uma empresa que está crescendo acima de 50% e com lucros em torno de 40%, a ação provavelmente retornará a US$ 18 no próximo ano. Eu realmente acho que, no longo prazo, o lado positivo é muito importante, embora eu avise os investidores que investir em empresas sediadas no Brasil pode ser muito volátil.

Fatores gerais que afetam o desempenho das ações até o momento

Investidores mais familiarizados com STNE estão se acostumando com ações em alta volatilidade devido à volatilidade dentro da economia brasileira. Antes da pandemia global, o Brasil dependia em grande parte de uma economia monetária, pois os consumidores relutavam em usar pagamentos digitais ao fazer transações. No entanto, a pandemia acelerou a adoção do pagamento digital, com o estoque da STNE atingindo mais de US$ 90 no início de 2021.

No entanto, a economia brasileira desafiadora pressionou severamente as ações, fazendo com que elas caíssem quase 50% no acumulado do ano, antes que a empresa anunciasse seus ganhos.

Enquanto a empresa estima que existam mais de 28 milhões de médias e pequenas empresas no Brasil, a STNE tem apenas 1,7 milhão de relações comerciais, o que significa que há um longo caminho para o potencial de crescimento nos próximos anos.

Economia do comércio

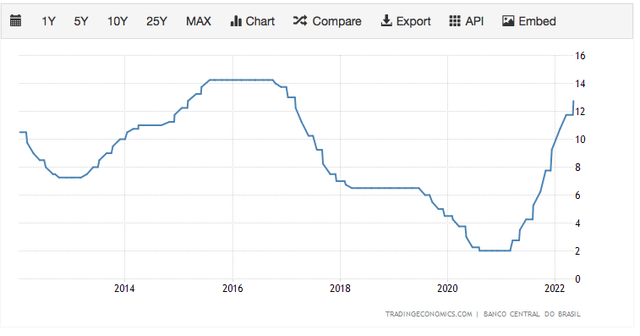

Depois que o Ministério da Economia do Brasil baixou sua previsão de crescimento econômico para 1,5% em 2022 (novamente em março), eles recentemente preservado Aquele olhar em maio. Embora o crescimento de 1,5% para 2022 não seja significativo, é importante repetir essa estimativa em vez de reduzi-la. Espera-se que 2023 seja um pouco melhor, com o Ministério da Economia prevendo um crescimento do PIB de 2,5%. Mais uma vez, esse cenário macro pressionou as ações, pois as preocupações com a economia brasileira difícil dificultam a tomada de decisões de investimento sólidas. A STNE tentou passar alguns desses perfis mais altos para seus próprios clientes, embora isso possa ser um pouco complicado, pois as taxas de juros estão subindo rapidamente.

Fortes resultados e orientação para o primeiro trimestre

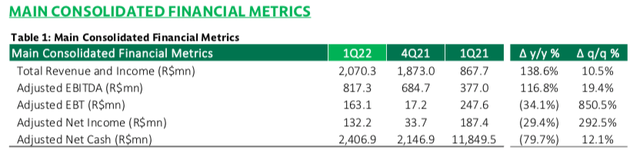

Durante o trimestre, a STNE registrou receita de R$ 2.070 milhões, refletindo um crescimento de 139% ano a ano, ou 87% de crescimento orgânico ano a ano após excluir a vantagem de aquisição da Linx. A receita ficou cerca de 9% acima do limite superior da faixa da diretriz anterior de R$ 1.850-1.900 milhões, o que é impressionante para uma empresa que opera em uma economia brasileira desafiadora.

Stunko

Ainda no trimestre, o EBITDA ajustado foi de R$ 817 milhões, um aumento de 117% ano contra ano. Esta também é uma margem de 39,5% e, embora a margem tenha caído de 43,4% no mesmo período do ano passado, é uma melhoria sequencial de 36,6% no quarto trimestre.

Acho que com o tempo, especialmente porque parte do recente aumento de preços da empresa flui pelo setor financeiro, as margens poderão se expandir novamente para o nível de 45%. Sim, muito disso pode depender de fatores macroeconômicos fora do controle da empresa, embora os sistemas de pagamento digital tendam a ter perfis de margem mais elevados.

Stunko

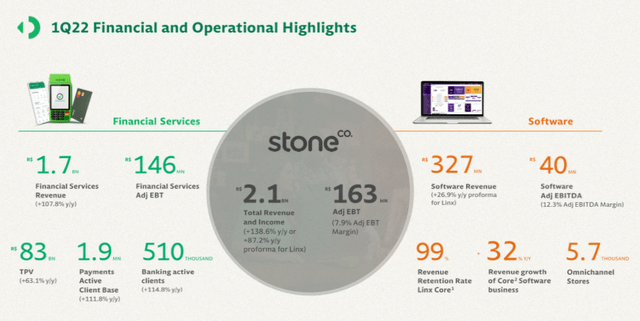

Do ponto de vista setorial, a receita de serviços financeiros cresceu 108% na comparação anual, para R$ 1,721 bilhão e gerou R$ 772 milhões de EBITDA ajustado, uma margem de 44,8%. A empresa ampliou sua base de clientes de pagamentos ativos para 1,9 milhão de usuários, o que representou 167,5 mil adições líquidas durante o trimestre, mais lento que o normal. complementos de rede Dados os recentes aumentos de preços da empresa.

Conforme esperado, a menor adição líquida em comparação com os trimestres anteriores resultou de ajustes significativos de preços que implementamos estrategicamente desde novembro de 2021 para compensar níveis mais altos de custos de financiamento em meio ao aumento do CDI no Brasil. Esses aumentos de preços acima do normal tendem a ter um impacto negativo de curto prazo em nossa base de clientes, mas eles se somam aos negócios, aumentam nossa margem de contribuição geral e melhoram a qualidade de nossa base de clientes.

O TPV MSMB também atingiu R$ 63,4 bilhões, acima do guidance de R$ 58,5-60,0 bilhões. Embora o TPV médio do cliente da MSMB tenha caído 15% ano a ano, isso se deve em grande parte ao crescimento mais rápido de sua solução TON, que visa comerciantes muito menores que normalmente têm TPVs mais baixos. Apesar disso, a adesão de MSMB aumentou para 2,06% durante o trimestre, acima dos 1,71% do trimestre anterior, devido a algumas iniciativas recentes de preços da empresa.

No segmento de Software, a receita cresceu 27% A/A (pro forma para Linx) para R$ 327 milhões com EBITDA ajustado para R$ 40,3 milhões. A margem EBITDA ajustada do trimestre foi de 12,3% e, embora tenha sido superior à margem de 8,6% do trimestre anterior, a margem caiu de 19,4% no mesmo período do ano passado.

A margem inicial mais baixa deve-se (i) ao aumento dos investimentos em atendimento ao cliente e pesquisa e desenvolvimento para melhorar a experiência do cliente e alcançar o roteiro estratégico (ii) menor maturidade de nosso negócio digital, com maiores custos de nuvem e investimentos de funcionários e (iii) custos e despesas legados da infraestrutura LinxPay, cuja receita foi transferida integralmente para a Stone Platform no primeiro trimestre de 22. Em comparação com o quarto trimestre de 21, a margem EBITDA ajustada aumentou 3,7 pontos percentuais à medida que reduzimos custos fixos e aumentamos a eficiência geral de gerenciamento e consumo (G&A) .

Stunko

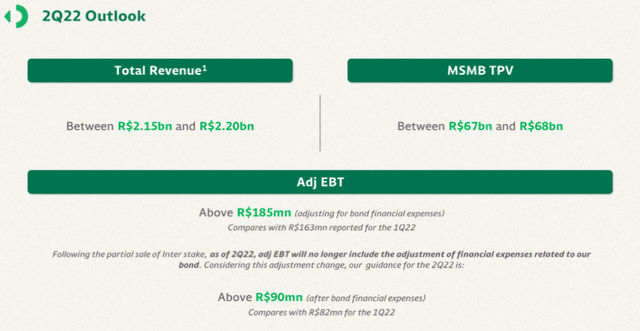

O guidance para o segundo trimestre inclui receita de R$ 2.150-2.200 milhões, refletindo um crescimento de 148-154% ano a ano. O lucro operacional ajustado deverá ficar acima de R$ 185 milhões (ajustado pelas despesas com títulos), o que representaria uma boa melhora em relação aos R$ 163 milhões do primeiro trimestre. Excluindo este ajuste, o lucro operacional ajustado deverá ser de R$ 90 milhões, comparado a R$ 82 milhões no primeiro trimestre.

Pelo valor de face, a orientação parece forte o suficiente para apoiar uma alta nas ações nos próximos dias. Sempre haverá alguma incerteza em torno da economia brasileira, mas as recentes iniciativas de preços da STNE ajudaram a aliviar algumas pressões de lucratividade.

avaliação

Embora ainda existam alguns contratempos gerais relacionados à empresa, acho que a STNE é uma das melhores, se não a melhor, fintechs do Brasil. Ainda há uma mudança das transações em dinheiro para pagamentos digitais, o que representa um enorme crescimento de longo prazo para a STNE.

As ações caíram quase 50% antes da empresa anunciar seus ganhos, embora aponte para um aumento de mais de 20% após o expediente. Mesmo com um salto mais próximo de US$ 13, a ação permanece bem abaixo de onde deveria estar sendo negociada.

É claro que a avaliação da empresa foi afetada nos últimos meses, pois os investidores temiam o pior dessa tecnologia financeira brasileira. No entanto, com o ambiente geral melhorando, o crescimento da receita permanecendo muito saudável e a lucratividade operacional mostrando sinais de melhora, acho que há muito o que gostar.

Atualmente, a estimativa de consenso para 2023 EPS é de pouco mais de US$ 0,70 (em dólares americanos), embora isso possa se aproximar de US$ 0,80 nas próximas semanas após este forte relatório de ganhos. Dado o forte impulso da receita e o foco da administração em melhorar a lucratividade, acredito que o lucro por ação de 2024 poderia estar mais próximo de US$ 1,10, o que refletiria o P/E de 2024 de apenas 11,5x ao usar uma taxa pós-horas de US$ 12,75.

Mesmo com 20% das ações em bolsa, a valorização ainda é muito barata. Dado que o mercado de ações historicamente negociou em torno do P/L de 16 a 20 vezes, parece muito razoável que a STNE negocie pelo menos na extremidade inferior desse intervalo. Isso significa que 16 vezes a estimativa de EPS para 2024 de US$ 1,10 pode resultar em um preço de ação de cerca de US$ 18 até o final do próximo ano.

Acho que o maior risco para o STNE continua sendo os fatores macro desafiadores em andamento. Embora estes estejam fora do controle da empresa, se o ambiente geral se deteriorar, especialmente no Brasil, os investidores provavelmente venderão ações. Além disso, a inflação persistentemente alta pode desacelerar os gastos do consumidor, impactando negativamente o STNE. Além disso, se as ações de precificação da empresa não forem bem-sucedidas, a lucratividade poderá ser afetada ou a empresa poderá experimentar adições líquidas de clientes mais lentas, ambas com impacto negativo no crescimento.

“Ávido fanático pela internet. Futuro ídolo adolescente. Perito sem remorso em café. Comunicador. Pioneiro de viagens. Geek zumbi freelance.”