Acreditamos que o Brasil continua sendo uma das oportunidades cíclicas mais atraentes nos mercados emergentes, se não no mundo. As ações brasileiras (medidas pelo Índice MSCI Brasil) subiram 32,7% em 2023 em termos de dólares, e acreditamos que isso é apenas o começo.1 Mais de 11% deste aumento deveu-se à força da moeda e estamos apenas a começar a ver sinais de melhoria dos lucros.2

Muitas razões para otimismo

- Todo mundo subestimou o Brasil: O PIB cresceu acima do consenso durante 14 trimestres consecutivos.3

- O caminho para o grau de investimento: O Brasil está atualmente apenas dois níveis abaixo do status de grau de investimento e vemos um caminho para uma melhoria com base nas atuais reformas fiscais.4

- Poder elétricoO Brasil planeja expandir a produção de petróleo a ponto de se tornar o quarto maior produtor mundial de petróleo até 2029.5

- Reserva fixa do dólar americano: O Brasil tem uma reserva de dólares americanos provenientes de suas diversas exportações de commodities, como minério de ferro, soja, pecuária e petróleo.

- Dívida mínima em dólaresA dívida do Brasil nos EUA terminou o ano passado em apenas 16,6% do PIB, abaixo dos 21% do PIB em 2020.6

- Felizmente isolado: De uma perspectiva geopolítica, vemos o Brasil relativamente isolado dos ventos contrários na Rússia, Ucrânia, Israel, Palestina e no Mar do Sul da China.

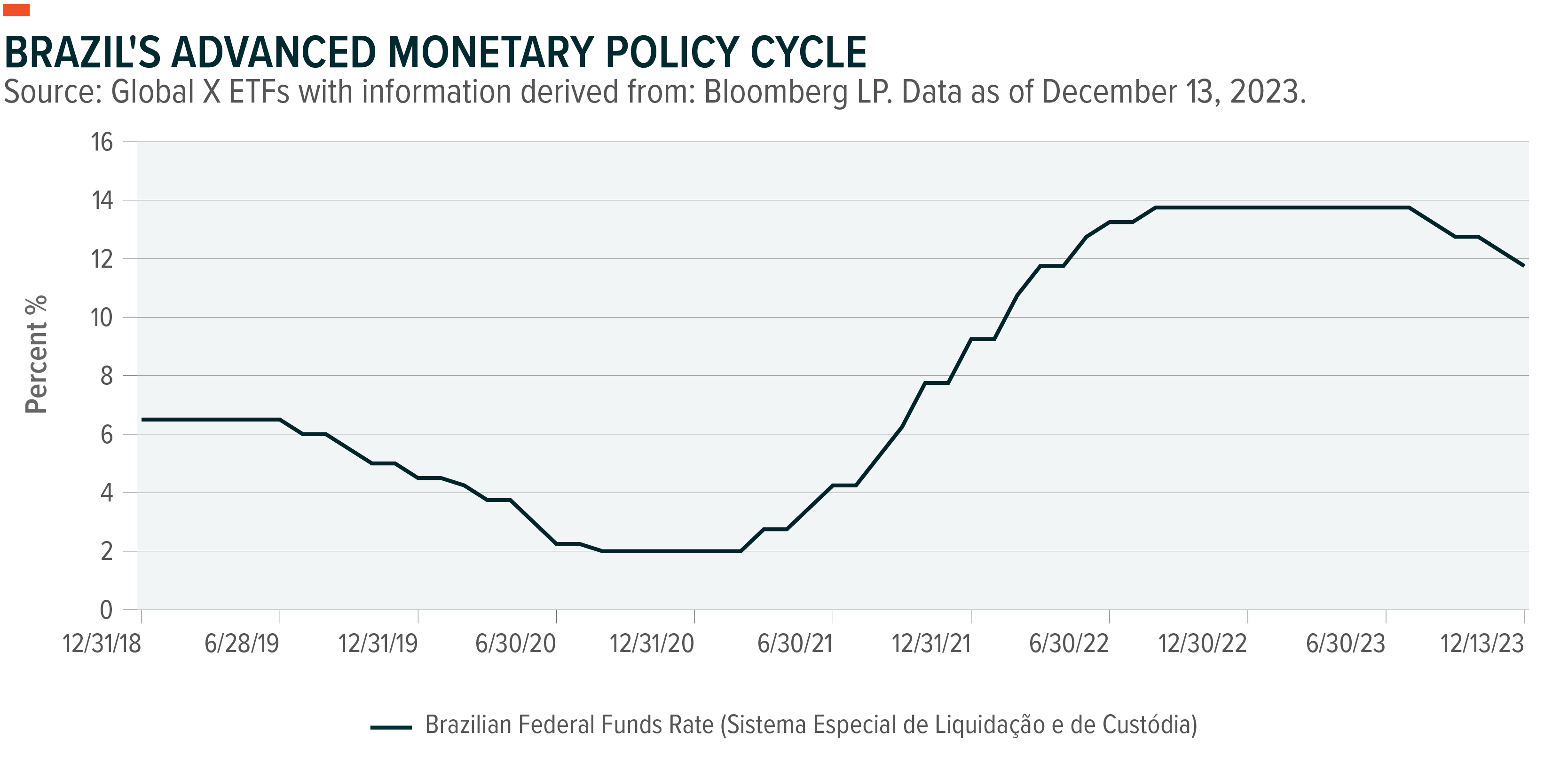

- Política monetária avançadaO Brasil já fez quatro cortes na parte avançada do seu ciclo de política monetária.

- Avaliações com desconto: Apesar de um ROE de 18% e um forte crescimento, os múltiplos preço-lucro (P/L) e preço-valor contábil (P/B) do Brasil são negociados mais de um desvio padrão abaixo de suas médias históricas de cinco anos, com rendimentos de dividendos acima 7%.7

- Flutuador: Estamos otimistas quanto à transição de fluxos para o Brasil devido: 1. à possibilidade de os cidadãos locais passarem de títulos para ações à medida que as taxas de juros caem; 2. Possibilidade de investidores internacionais entrarem no mercado com satisfação esperada em relação às reformas financeiras; 3. Maior peso do Brasil em produtos de mercados emergentes fora da China.

- Cobertura do dólar americanoHistoricamente, as ações brasileiras subiram aproximadamente 5% a cada movimento 1% mais fraco do dólar americano (conforme medido pelo índice DXY).8

Explorando a oportunidade atual: avaliações, taxas de juros e reforma tributária

Do ponto de vista da avaliação, o Brasil é negociado a um P/E de 7,5x (a S&P é negociada a 19x!) e a um valor contábil de 1,3x.9 Acreditamos que esta configuração oferece uma forte margem de segurança. Talvez o mais interessante seja que, mesmo que os preços permaneçam estagnados, o mercado também está a pagar um rendimento de dividendos de 7%.10 Visualmente, isto faz sentido, mas o entusiasmo adicional pelo Brasil vem das suas expectativas de revisões positivas dos lucros.

A taxa básica de juros do Brasil atingiu o pico de 13,75% em 2022, enquanto a inflação caiu para cerca de 3% em junho de 2023.11,12 Isto se traduziu nas taxas reais mais altas do mundo. A combinação deste carry trade, do desemprego persistentemente baixo (agora em meados de um dígito) e das melhorias acordadas nas previsões do PIB permitiu ao banco central fazer quatro cortes sucessivos de 50 pontos base nas taxas de juro entre Agosto e Dezembro de 2023, com sinais de que há espaço maior para ir. Isto é importante por quatro razões:

- As empresas brasileiras que alavancam dívida com taxa variável se beneficiam de taxas de juros mais baixas, à medida que seus balanços encolhem e as despesas líquidas com juros diminuem. Isto se traduz em revisões positivas de lucros sem qualquer melhoria operacional.

- Os investidores locais brasileiros puderam recentemente beneficiar-se de ganhos de 14% em títulos do governo. À medida que as taxas de juro caem e os rendimentos de dividendos (agora em 13,5%) apresentam rendimentos mais elevados do que os rendimentos fixos, poderemos assistir a uma mudança nas alocações de capital interno das obrigações para as ações.

- As taxas de juro mais baixas reduzem a carga sobre os mutuários e reduzem naturalmente as pressões sobre a qualidade dos activos sobre os bancos. De acordo com a nossa pesquisa, a composição do crédito malparado do sistema bancário diminuiu pela primeira vez em dois anos no terceiro trimestre, o que consideramos um sinal positivo pelo qual aguardar com expectativa.

- Taxas mais baixas provavelmente estimularão empréstimos e gastos em toda a economia brasileira.

Nos últimos seis ciclos de corte de taxas, vimos o Índice MSCI Brasil (baseado no dólar norte-americano) subir em quatro deles e cair em apenas dois.13 É importante ressaltar que essas altas foram em média de cerca de 96,7% de alta, enquanto as quedas foram em média de apenas 17,3%.14 Adoramos essa configuração!

Também nos sentimos encorajados ao ver a Câmara dos Representantes aprovar uma reforma fiscal abrangente em Dezembro. Esta foi a primeira reforma do sistema tributário brasileiro em 40 anos e unifica cinco impostos diferentes em um único imposto sobre valor agregado, que será então dividido em um imposto federal e um imposto estadual. Em nossa opinião, este é um sinal positivo, pois o Brasil trabalha para reduzir a burocracia, melhorar a eficiência e mostrar que suas instituições governamentais estão progredindo.

Conclusão

No geral, acreditamos que o Brasil se destaca como um cenário rico para investidores, devido à sua economia grande e diversificada, recursos naturais abundantes, mercado consumidor crescente, desenvolvimento de infraestrutura e mão de obra qualificada. No curto prazo, acreditamos que as perspetivas serão ainda mais reforçadas por avaliações atrativas e por um ciclo de flexibilização da política monetária. Acreditamos que os investidores devem equilibrar os múltiplos de avaliação com as perspectivas de crescimento dos lucros e taxas de reinvestimento da empresa, e vemos muitas oportunidades atraentes de seleção de ações no Brasil.

“Ávido fanático pela internet. Futuro ídolo adolescente. Perito sem remorso em café. Comunicador. Pioneiro de viagens. Geek zumbi freelance.”