Eita Anwar

Telefónica Brasil S.A. (Bolsa de Valores de Nova York: VIV) em um quarto trimestre decente, liderado pelo segmento de serviços móveis, que registrou um ganho de 13,4% em relação ao ano anterior. Embora eu não ache que continue nesse ritmo, acho que tem potencial Para continuar a subir ao longo do tempo.

Como qualquer empresa, as condições macroeconômicas desempenharão um papel no desempenho de uma empresa e provavelmente piorarão no curto prazo antes de melhorarem.

Com isso em mente, é provável que o primeiro semestre da empresa seja mais lento que 2023 e aumente no segundo semestre. Quando digo lento no primeiro semestre, quero dizer quando medido em relação ao desempenho do quarto trimestre em 2022.

Neste artigo, veremos alguns números do relatório de ganhos mais recente, dividindo-os por segmentos e categorias e analisando Como será o próximo ano para a empresa?

TradingView

alguns números

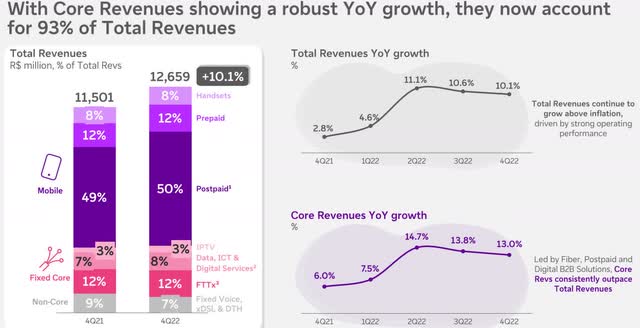

Rendimento total no quarto trimestre Em 2022, somou R$ 12,66 bilhões, ante receita de R$ 11,50 bilhões no último trimestre de 2021, um aumento de 10,1%. A receita total para o ano de 2022 foi de R$ 48,00 bilhões, em comparação com a receita total de R$ 44,00 bilhões para o ano de 2021, um aumento de 9,1%.

A receita móvel atingiu R$ 8,9 bilhões no período do relatório, em comparação com a receita móvel de R$ 7,8 bilhões no quarto trimestre de 2021, um aumento de 13,4%. A receita móvel para todo o ano de 2022 foi de R$ 33,00 bilhões, em comparação com a receita móvel de R$ 29,4 bilhões para todo o ano de 2021, um aumento de 12,6%.

A receita fixa subjacente foi de R$ 2,87 bilhões no quarto trimestre de 2022, em comparação com a receita fixa principal de R$ 2,57 bilhões no quarto trimestre de 2021, um aumento de 11,9%. A receita fixa principal para o ano de 2022 foi de R$ 11,1 bilhões, em comparação com a receita fixa de R$ 9,9 bilhões para o ano de 2021, um aumento de 11,5%.

oferta ao investidor

A receita non-core, que inclui receita de voz fixa, xDSL e DTH, foi de R$ 888,00 milhões no quarto trimestre de 2022, em comparação com a receita non-core de R$ 1,09,00 bilhão no quarto trimestre de 2021, abaixo de – (18,2) por cento . A receita não principal para todo o ano de 2022 foi de R$ 3,9 bilhões, em comparação com a receita não principal de R$ 4,7 bilhões para todo o ano de 2021, menor em – (17,5) por cento.

O EBITDA no período coberto pelo relatório foi de R$ 5,23 bilhões, comparado a R$ 4,93 bilhões no quarto trimestre de 2021, um aumento de 6,1%. O EBITDA para o ano de 2022 foi de R$ 19,23 bilhões, em comparação com R$ 19,00 bilhões para o ano de 2021, um aumento de 1,4%.

O lucro líquido no último trimestre de 2022 foi de R$ 1,13 bilhão, comparado ao lucro líquido de R$ 2,63 bilhões no quarto trimestre de 2021, uma redução de (57,2) por cento. O lucro líquido de todo o ano de 2022 foi de R$ 4,06 bilhões, ante um lucro líquido de R$ 6,3 bilhões de todo o ano de 2021, uma queda de (34,9) por cento.

A explicação da empresa para a queda no lucro líquido foi a seguinte:

Foi “devido a crédito tributário reconhecido no 4T21 no valor de R$ 1.408 milhões, crédito referente à decisão do STF pela inconstitucionalidade da ocorrência de IRP J e CSLL sobre correção da taxa Selic recebida em razão da devolução de tributos recolhidos indevidamente”.

O fluxo de caixa livre para o quarto trimestre de 2022 foi de R$ 816,00 milhões, em comparação com o fluxo de caixa livre de R$ 737,00 milhões para o quarto trimestre de 2021, um aumento de 10,7%. O fluxo de caixa livre para o ano de 2022 foi de R$ 7,29 bilhões, em comparação com o fluxo de caixa livre de R$ 7,44 bilhões para o ano de 2021, uma redução de (2,0) por cento.

Ao final do ano-calendário de 2022, a Companhia possuía caixa e equivalentes de R$ 2,27 bilhões e contas a receber de R$ 8,7 bilhões, em comparação com caixa e equivalentes de R$ 6,45 bilhões e contas a receber de R$ 8,1 bilhões no final do calendário de 2021 .

degradar seu desempenho

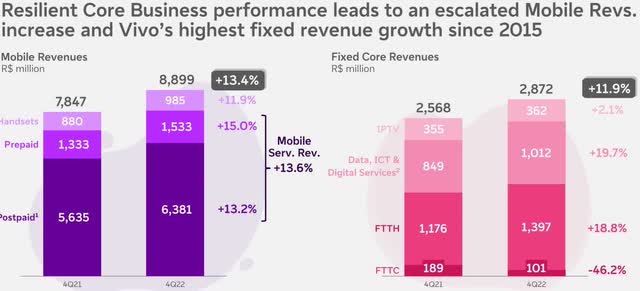

O celular continua liderando a VIV, gerando R$ 8,9 bilhões em receita no quarto trimestre, um aumento de 11,9% em relação aos R$ 7,8 bilhões em receita no quarto trimestre de 2021.

Desse total, a receita do pós-pago foi de R$ 6,38 bilhões, alta de 13,2% em relação ao ano anterior. O valor pré-pago foi de R$ 1,53 bilhão, alta de 15% na comparação anual, e o valor de hardware foi de R$ 985 milhões, alta de 11,9% na comparação anual.

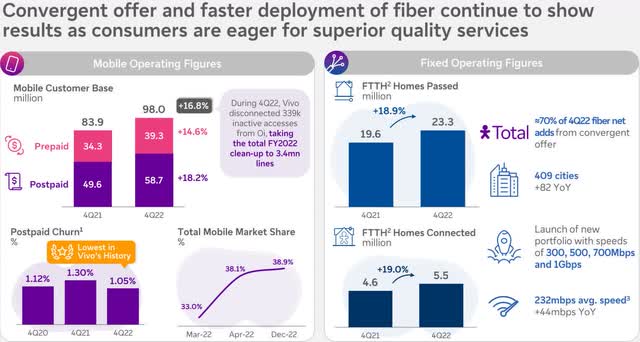

Nossa base de clientes móveis pré-pagos cresceu para 98 milhões, um aumento de 16,8% em relação ao ano anterior. O pós-pago representou 58,7 milhões do total, um aumento de 18,2% em relação ao ano anterior no mesmo período do relatório, com o pré-pago respondendo por 39,3 milhões, um aumento de 14,6%.

oferta ao investidor

Quanto ao Núcleo Fixo, esse segmento foi liderado pelo FTTH, que gerou receita de R$ 1,4 bilhão no quarto trimestre, alta de 18,8% em relação ao mesmo período do ano anterior. A seguir, dados, TIC e serviços digitais, que geraram receita de R$ 1,0 bilhão no período coberto pelo relatório, alta de 19,7% em relação ao ano anterior. A IPTV gerou receita de R$ 362,00 milhões, um aumento de 2,1% em relação ao ano anterior. O FTTC gerou receita de R$ 101,00 milhões, com queda de (42,6) por cento em relação ao ano anterior.

Em termos de FTTH Homes Passed, foram 23,3 milhões, um aumento de 18,9% em relação ao ano anterior. O número de FTTH Homes Connected atingiu 5,5 milhões no quarto trimestre de 2022, um aumento de 19,0% em relação ao ano anterior.

oferta ao investidor

movimento do preço das ações

Em 5 de abril de 2022, o preço das ações da VIV atingiu uma alta de dois anos de $ 11,78 e, a partir daí, entrou em uma espiral descendente prolongada, caindo para uma baixa de dois anos de $ 6,49 por ação em 3 de janeiro de 2023.

Depois de se recuperar de sua mínima, a ação foi negociada entre US$ 7,25 e US$ 8,30. Desde setembro de 2022, atingiu o nível de $ 8,30, mas não conseguiu quebrá-lo de forma sustentável. À medida que a ação começa a estreitar sua faixa de negociação, é provável que uma quebra convincente em ambos os lados do jogo seja significativa até que surja mais clareza sobre o desempenho da empresa.

Não acho que esse tipo de quebra em nenhum dos lados da jogada seja provável, mas, se acontecer, o ponto provavelmente é importante, porque é provável que seja impulsionado por traders e não por investidores de longo prazo.

Isso significa que, se ele se mover para cima de maneira significativa, obter lucro seria uma decisão sábia; Pelo menos tire algum dinheiro da mesa.

Por outro lado, se a queda for negativa, é hora de carregar algumas ações, pois acho que com o tempo as ações continuarão a subir, embora de forma irregular.

Meu ponto aqui é que a possibilidade mais forte é que a empresa continue a negociar na faixa em que esteve recentemente, mas se ocorrer uma quebra, provavelmente será temporária, e o benefício de tal movimento deve levar a um resultado positivo. para investidores.

Conclusão

A VIV tem se saído bastante bem recentemente e tem potencial para continuar a crescer em um ritmo incremental de forma consistente. Acho que 2023 pode ser um ano de altos e baixos para a Companhia, principalmente dependendo das condições macroeconômicas que vão influenciar as ações dos investidores de um trimestre para o outro.

Acho que será um ano de dois passos à frente, um passo para trás para a empresa, e os interessados na empresa a longo prazo provavelmente se sairiam muito bem se comprassem as quedas.

O lucro líquido deve melhorar no futuro e o fluxo de caixa livre está aumentando de forma consistente.

Com uma grande quantidade de caixa e equivalentes de caixa, juntamente com um grande número de contas a receber, a VIV possui capital mais do que suficiente para financiar sua estratégia de crescimento.

A receita aumentou em móvel devido ao aumento de sua base de clientes, poder de precificação e crescimento que atingiu níveis historicamente baixos. Embora isso possa moderar às vezes em 2023, é provável que aumente com o tempo.

As expectativas do VIV não devem ser muito altas, mas durante um esperado 2023 difícil, pode ser uma boa década que deve render ganhos moderados.