da-kuk/E+ via Getty Images

Eu estava otimista com as ações brasileiras por meio do iShares MSCI Brazil ETF (Nova York: EWZ) por vários anos e, embora o ETF tenha pago dividendos anuais de dois dígitos, seu preço se manteve estável, mesmo com o aumento das vendas, ganhos e lucros. esse Criando uma oportunidade para adicionar posições longas, pois é improvável que as avaliações atuais durem muito.

Em meu artigo EWZ mais recente em fevereiro, argumentei que os custos reais de empréstimos mais altos eram positivos para retornos de longo prazo, principalmente por causa do impacto positivo que tiveram no Brasil. verdadeiro, que é um importante impulsionador dos ganhos da EWZ. Desde então, vimos verdadeiro As taxas de juros reais subiram, mas o aumento das taxas reais afetou o mercado de ações local, derrubando o EWZ.

esse verdadeiro A força estabilizou a inflação, que começou a cair acentuadamente, o que deu ao centro brasileiro Câmara do Banco para reduzir drasticamente as taxas de juros nos próximos meses. Devemos finalmente ver o mercado de ações doméstico começar a se recuperar, elevando o EWZ. Os principais riscos vêm dos fracos preços de exportação das commodities no Brasil, mas seria necessário um colapso nos preços das commodities para justificar tais avaliações baratas.

EWZ ETF

O EWZ acompanha o desempenho do índice MSCI Brazil e cobra uma taxa de despesas de 0,57%. O ETF possui 50 empresas no momento e é fortemente inclinado para commodities. O setor de materiais responde por um recorde de 23% do índice, graças à gigante do minério de ferro Vale (VALE), que detém uma participação de 18%. O setor de petróleo e gás responde por mais 17% devido à petrolífera Petrobras (PBR). O ETF oferece atualmente um dividend yield de 13,0%, mas deve cair nos próximos meses em direção ao rendimento do MSCI Brazil Core Index, que atualmente é de 10,3%.

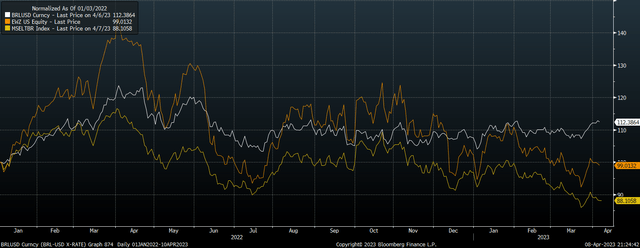

A força da moeda apóia o EWZ diante da fraqueza do mercado local

O desempenho do EWZ é determinado tanto pelo desempenho da moeda brasileira quanto pelo mercado de ações local. No longo prazo, os níveis crescentes de inflação levaram a um aumento gradual do mercado de ações local e a uma depreciação gradual da moeda em relação ao dólar americano. No entanto, desde o início de 2022, e principalmente nos últimos dois meses, o valor da moeda aumentou enquanto o mercado de ações local caiu.

BRLUSD, EWZ e MSCI Brasil Local (Bloomberg)

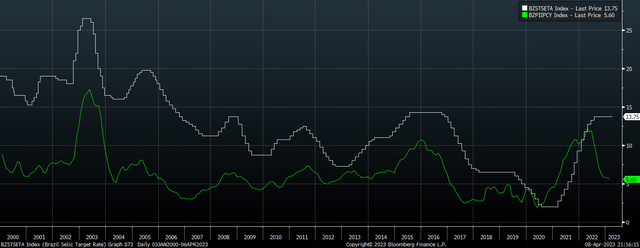

Essa força no Brasil verdadeiro A fraqueza nas ações domésticas é rara. Normalmente, uma força de verdadeiro Coincide com a força dos estoques domésticos, já que os fluxos de investimento estrangeiro e os preços das commodities são os principais impulsionadores de ambos os mercados. Os últimos 14 meses refletiram as agressivas medidas de aperto do Banco do Brasil, que elevaram a taxa overnight para 13,75%, em comparação com 5,6% do IPC e 7,2% da previsão de inflação implícita de 12 meses.

Taxa de Juros Overnight do Brasil vs. Core CPI (Bloomberg)

Cortes de preços podem ser o principal fator para uma reversão de alta no mercado

Essas condições monetárias apertadas aumentaram o custo de oportunidade de possuir ações locais em comparação com dinheiro e títulos, o que superou o impacto positivo de maiores vendas, lucros e dividendos. Isso reduziu as avaliações para perto de suas avaliações mais baixas já registradas, criando as condições perfeitas para uma reversão de alta assim que a flexibilização monetária entrar em ação.

O índice MSCI Brazil agora rende 10,3% e é negociado a um rendimento de 5,3x. Mesmo que as taxas de curto prazo permaneçam altas, as avaliações atuais apontam para fortes retornos de longo prazo. Por exemplo, com a previsão de inflação de 10 anos em 6,6%, isso significa que devemos ver as ações domésticas retornarem cerca de 17% ao ano na próxima década se os dividendos aumentarem apenas no ritmo da inflação, assumindo que não haja alteração no rendimento de dividendos. No entanto, mercados subvalorizados como este tendem a não permanecer assim por muito tempo, e qualquer sinal de flexibilização do SNB pode ser um catalisador para uma alta significativa.

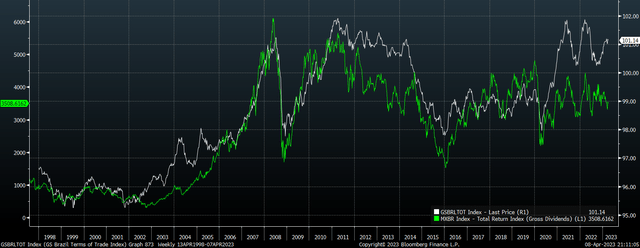

Os principais riscos vêm de uma reversão para baixo nos preços do minério de ferro ou da soja, o que pode reafirmar a pressão baixista sobre o mercado brasileiro verdadeiro. Houve uma correlação incrivelmente próxima entre o índice de termos de troca do Brasil e o desempenho do MSCI Brazil nos últimos 25 anos, com um r quadrado de 0,83. Como mostra o gráfico abaixo, o MSCI Brazil foi muito maior quando as condições de negociação foram igualmente favoráveis. Embora qualquer queda nos preços de exportação de commodities provavelmente afete a ZEE, independentemente das condições da política monetária, seria necessária uma queda significativa para justificar o grau de desvalorização que estamos vendo atualmente.

Índice de Termos de Comércio do Brasil vs. Retorno Total EWZ (Bloomberg, Goldman Sachs)

resumo

A força do real brasileiro permitiu que a EWZ mantivesse a água, mesmo com os estoques locais baixos, em uma reversão total da tendência de longo prazo. Com as taxas de juros reais subindo, o Banco Central do Brasil tem muito espaço para cortar as taxas, o que pode funcionar como um catalisador para a recuperação dos estoques domésticos. A menos que vejamos uma reversão dramática para baixo nos preços das commodities, o EWZ deve aumentar acentuadamente à medida que esse ciclo ocorre. Com um rendimento de dividendos de 13% na EWZ e 10,3% na MSCI Brasil, é improvável que essa atraente oportunidade de valor dure muito.