O lendário gerente de fundos Li Lu (apoiado por Charlie Munger) disse certa vez: “O maior risco de investimento não é a volatilidade dos preços, mas se você vai sofrer uma perda permanente de capital”. Portanto, parece que o smart money sabe que a dívida – que geralmente está envolvida em falências – é um fator muito importante, ao avaliar o quão arriscada uma empresa é. Tal como acontece com muitas outras empresas Telefonica Brasil SA (BVMF: VIVT3) Aproveite as dívidas. Mas essa dívida é uma preocupação dos acionistas?

Quando a dívida é um problema?

A dívida e outros passivos tornam-se arriscados para uma empresa quando ela não consegue cumprir essas obrigações facilmente, seja por meio do fluxo de caixa livre ou levantando capital a uma taxa atraente. Uma parte integrante do capitalismo é o processo de “destruição criativa” em que empresas falidas são implacavelmente liquidadas pelos banqueiros. No entanto, a ocorrência mais frequente (mas ainda cara) é quando uma empresa deve emitir ações a preços baixos de barganha, enfraquecendo permanentemente os acionistas, apenas para sustentar seu balanço patrimonial. É claro que a dívida pode ser uma ferramenta importante nos negócios, especialmente nos negócios com muito capital. A primeira etapa ao examinar os níveis de dívida de uma empresa é considerar a liquidez e a dívida.

Confira nossa última análise sobre a Telefônica Brasil

Quanta dívida a Telefónica Brasil tem?

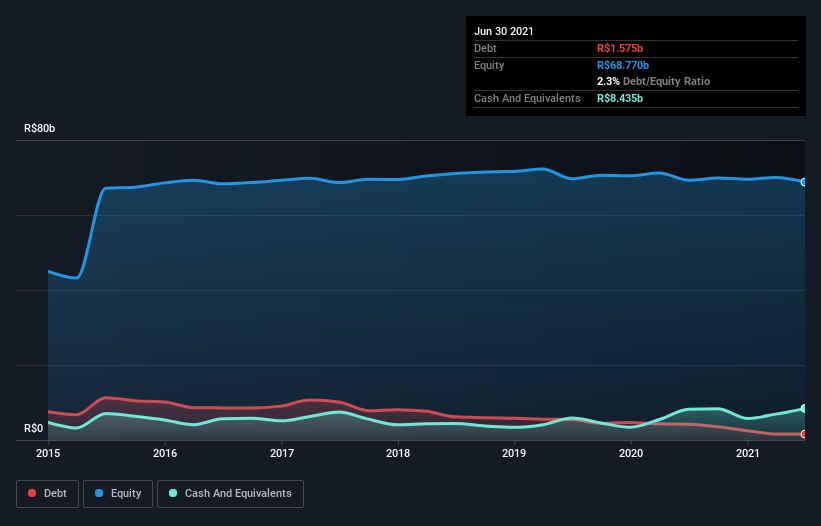

Você pode clicar no gráfico abaixo para ver os números históricos, mas mostra que a Telefônica Brasil tinha dívidas de R $ 1,58 bilhão em junho de 2021, ante R $ 4,20 bilhões um ano antes. Porém, seu balanço mostra que ela detém R $ 8,43 bilhões em caixa, portanto já tem um caixa líquido de R $ 6,86 bilhões.

Um olhar sobre os compromissos da Telefónica Brasil

Os dados mais recentes do balanço mostram que a Telefônica Brasil tinha um passivo de R $ 23,4 bilhões com vencimento em um ano e um passivo de R $ 21,6 bilhões com vencimento em seguida. Contra isso, tinha R $ 8,43 bilhões em caixa e R $ 12,8 bilhões em recebíveis com vencimento em 12 meses. Portanto, seu passivo supera a soma de caixa e recebíveis (curto prazo) em 23,8 bilhões de riais brasileiros.

Esse déficit não é tão ruim porque a Telefônica Brasil vale R $ 75,6 bilhões, então deve levantar capital suficiente para sustentar seu balanço, caso haja necessidade. Mas certamente queremos manter nossos olhos abertos para as indicações de que suas dívidas trazem muitos riscos. Apesar de seus compromissos notáveis, a Telefônica Brasil possui um patrimônio líquido, então é justo dizer que não tem um endividamento pesado!

Mas a má notícia é que a Telefônica Brasil viu seu EBIT cair 15% nos últimos 12 meses. Se essa taxa de declínio nos lucros continuar, a empresa pode se encontrar em uma posição incômoda. Não há dúvida de que aprendemos mais sobre dívida no balanço patrimonial. Mas os lucros futuros, mais do que qualquer outra coisa, determinarão a capacidade da Telefônica Brasil de manter um balanço saudável no futuro. Portanto, se você quiser ver o que os profissionais pensam, pode achar interessante este relatório gratuito de previsão de lucros para analistas.

Finalmente, embora o fiscal possa adorar lucros contábeis, os credores aceitam apenas dinheiro vivo. Embora a Telefônica Brasil tenha caixa líquido em seu balanço, ainda vale a pena dar uma olhada em sua capacidade de converter o EBIT em fluxo de caixa livre, para nos ajudar a entender a rapidez com que esse dinheiro aumenta (ou corrói) o equilíbrio. Felizmente para qualquer acionista, a Telefônica Brasil gerou um fluxo de caixa mais livre do que o EBIT nos últimos três anos. Esse tipo de transferência de dinheiro poderosa nos deixa tão empolgados quanto a multidão quando eles soltam o ritmo no show do Daft Punk.

Um resumo do acima

Embora a Telefônica Brasil tenha mais passivos do que ativos líquidos, ela também tem um caixa líquido de R $ 6,86 bilhões. A cereja do bolo foi que 135% desse EBIT foi convertido em fluxo de caixa livre, gerando R $ 10 bilhões. Então não temos nenhum problema com o uso da dívida da Telefônica Brasil. Não há dúvida de que aprendemos mais sobre dívida no balanço patrimonial. Mas, no final das contas, toda empresa pode ter riscos fora do balanço patrimonial. Por exemplo, nós definimos Dois sinais de alerta para a Telefónica Brasil (1 potencialmente perigoso) do qual você deve estar ciente.

No final do dia, geralmente é melhor se concentrar em empresas que estão livres de dívida líquida. Você pode acessar nossa lista dessas empresas (todas elas têm um histórico comprovado de crescimento de lucros). É grátis.

Este artigo de Simply Wall St é de natureza geral. Fornecemos comentários com base apenas em dados históricos e expectativas de analistas usando uma metodologia imparcial e nossos artigos não se destinam a ser conselhos financeiros. Não constitui recomendação de compra ou venda de ações, nem leva em consideração seus objetivos ou situação financeira. Nosso objetivo é fornecer a você uma análise focada e de longo prazo, orientada por dados essenciais. Observe que nossa análise pode não incluir os anúncios ou materiais de qualidade mais recentes da empresa. Wall Street simplesmente não tem posição em nenhuma das ações mencionadas.

Você tem comentários sobre este artigo? Preocupado com o conteúdo? mantenha contato conosco diretamente. Em vez disso, envie um e-mail para a equipe editorial (em) simplywallst.com.